Энциклопедия решений. Выгодоприобретатель по договору страхования

Выгодоприобретатель по договору страхования

Выгодоприобретателем считается лицо, в пользу которого заключен договор страхования, то есть которому при наступлении страхового случая должна быть произведена страховая выплата.

Выгодоприобретателем может быть как физическое, так и юридическое лицо. Согласие выгодоприобретателя на заключение в его пользу договора страхования не требуется.

В целом в качестве выгодоприобретателя может выступать страхователь, застрахованное лицо или иной субъект (п. 1 ст. 929, п. 1 ст. 930, п. 3 ст. 931, п. 3 ст. 932, п. 2 ст. 934, п. 2 ст. 939, абзац второй ст. 956 ГК РФ).

Вместе с тем в предусмотренных законом случаях договор может быть заключен только в пользу указанных в нем лиц. Так, договор имущественного страхования по общему правилу может быть заключен лишь в пользу лиц, обладающих страховым интересом, то есть несущих убытки от наступления страхового случая (п. 1 ст. 930, ст. 933 ГК РФ). Страхование риска гражданской ответственности осуществляется в пользу третьих лиц, перед которыми страхователь (иное застрахованное лицо) может понести соответствующую ответственность (п. 3 ст. 931, п. 3 ст. 932 ГК РФ).

Договор личного страхования может быть заключен в пользу страхователя, застрахованного лица либо любого иного субъекта. Однако для заключения договора личного страхования в пользу лица, не являющегося застрахованным (в том числе в пользу не являющегося застрахованным лицом страхователя), необходимо письменное согласие застрахованного лица (абзац второй п. 2 ст. 934 ГК РФ).

По общему правилу третьему лицу, в пользу которого заключен договор страхования, принадлежит самостоятельное право требовать от страховщика страховой выплаты при наступлении страхового случая (п. 2 ст. 939, абзац второй ст. 956 ГК РФ).

Спорным является вопрос о наличии такого права у выгодоприобретателя по договору страхования риска ответственности за причинение вреда. Такой договор считается заключенным в пользу лиц, которым может быть причинен вред (п. 3 ст. 931 ГК РФ). Однако в соответствии с п. 4 ст. 931 ГК РФ выгодоприобретатель вправе предъявить непосредственно страховщику требование о возмещении вреда лишь в случае обязательного страхования, а также в других случаях, предусмотренных законом или договором страхования.

В судебной практике имеется две точки зрения по этому вопросу:

1) выгодоприобретатель в любом случае имеет право требования страховой выплаты в силу п. 1 ст. 430 ГК РФ (см., например, постановление ФАС Северо-Западного округа от 04.08.2008 N А21-1877/2007);

2) выгодоприобретатель вправе требовать от страховщика страховой выплаты лишь в случаях, указанных в п. 4 ст. 931 ГК РФ (см., например, постановления ФАС Северо-Кавказского округа от 02.04.2012 N Ф08-1140/12, ФАС Московского округа от 13.03.2012 N Ф05-1106/12).

Не является выгодоприобретателем субъект, которому по указанию лица, управомоченного на получение страховой выплаты (страхователя или выгодоприобретателя), она должна быть произведена, однако не имеющий самостоятельного права требования к страховщику. В таком случае имеет место обычная переадресация исполнения (см. ст. 312 ГК РФ, а также, например, постановления ФАС Поволжского округа от 30.11.2010 по делу N А65-4562/2010, ФАС Уральского округа от 21.06.2011 N Ф09-2958/11).

Договор страхования, заключенный в пользу отличного от страхователя лица, которому в силу закона или договора принадлежит самостоятельное право требовать от страховщика страховой выплаты, является договором в пользу третьего лица и к нему применяются общие положения об этой договорной конструкции, закрепленные в ст. 430 ГК РФ, в той мере, в которой это не противоречит специальным правилам о договоре страхования (см., например, постановления ФАС Московского округа от 05.08.2011 N Ф05-7166/11, ФАС Северо-Западного округа от 05.04.2010 N Ф07-2395/2010, ФАС Уральского округа от 21.01.2010 N Ф09-11204/09-С5, кассационные определения СК по гражданским делам Свердловского областного суда от 20.09.2011 N 33-13489/2011, Санкт-Петербургского городского суда от 15.09.2011 N 33-14075/2011, Московского городского суда от 18.04.2011 N 33-11108).

Заключение договора страхования в пользу третьего лица не освобождает страхователя от выполнения предусмотренных договором обязанностей. Однако договором выполнение обязанностей может быть возложено на выгодоприобретателя. Кроме того, в тех случаях, когда договор страхования не содержит подобного условия, обязанности страхователя могут быть добровольно исполнены выгодоприобретателем в целях реализации его права на получение страховой выплаты (ст. 939, абзац второй ст. 956 ГК РФ).

Источник

Кто такой выгодоприобретатель в страховании?

Выгодоприобретатель в страховании – это лицо, которое получит страховую выплату при наступлении страхового случая.

Кто является выгодоприобретателем по договору страхования?

В зависимости от условий договора страхования выгодоприобретателем может быть:

- страхователь – лицо, которое заключает договор со страховой компанией;

- застрахованное лицо – лицо, в пользу которого заключен договор страхования между страховщиком и страхователем;

- третье лицо, указанное в договоре страхования – неопределенный субъект, которому действиями страхователя был причинен вред (яркий пример – ОСАГО, при котором выгодоприобретателем является сторона, пострадавшая в ДТП по вине застрахованного лица).

Обратите внимание – для некоторых видов страхования законодатель устанавливает ограничения на перечень лиц, которые могут стать выгодоприобретателем. Например, в соответствии с п. 1 ст. 930 ГК РФ, выгодоприобретателем по договору страхования имущества может быть только то лицо, которое заинтересовано в его сохранности.

Права и обязанности выгодоприобретателя

Выгодоприобретатель имеет право на получение страхового возмещения по договору страхования. При этом он приобретает ряд обязательств, которые ему придется исполнять (при условии, что этого не сделал страхователь):

- уплатить страховщику страховую премию (п. 1 ст. 954 ГК РФ);

- сообщать страховщику о наступлении страхового случая (п. 1 ст. 961 ГК РФ);

- предпринять все возможные меры по сохранению застрахованного имущества и уменьшению убытка (п. 1 ст. 962 ГК РФ);

- передать страховщику документы и доказательства, подтверждающие возникновение права на возмещение ущерба по суброгации (п. 1 ст. 965 ГК РФ).

Обязательно ли указывать выгодоприобретателя в договоре страхования?

Указывать выгодоприобретателя в договоре страхования необязательно. Так, договор страхования имущества может быть заключен без указания имени или наименования лица – выгодоприобретателя. В этом случае при оформлении договора страхования страхователю выдается полис на предъявителя. При наступлении страхового случая выгодоприобретатель должен представить документ в страховую компанию – после этого он получит компенсацию понесенных убытков (п. 3 ст. 930 ГК РФ).

Что если в договоре страхования не указан выгодоприобретатель?

Если выгодоприобретатель не указан в договоре страхования, право на получение страховой выплаты возникает у застрахованного лица (при личном страховании) или у владельца застрахованного имущества (при имущественном страховании). Если при заключении договора был оформлен полис на предъявителя, выгодоприобретателем становится лицо, представившее документ страховщику.

Источник

Выгодоприобретатель в страховании

Страховую выплату от страховой компании не всегда получает тот человек, который платит страховые взносы. В некоторых программах страхования выгодоприобреталем становится близкий родственник, другое лицо или даже сторонняя компания, в пользу которой была оформлена страховка.

Кто такой выгодоприобретатель в страховании, на кого возлагают эту функцию и можно ли поменять получателя страховой компенсации, разобрался Бробанк.

Кого признают выгодоприобретателем при страховании

При заключении договора страхования участвуют 4 стороны: страховая компания, страхователь, застрахованный и выгодоприобретатель. Иногда реальных участников всего двое – страховая компания и страхователь, он же застрахованное лицо и выгодоприобретатель.

Каждый из участников выполняет отведенные ему функции:

- Страховщик. Им может быть только юридическое лицо любой организационно-правовой формы собственности, которое вправе оказывать услуги страхования. Страховщик берет на себя обязанность выплатить компенсацию ущерба при возникновении определенных обстоятельств – страховых случаев.

- Страхователь. Им может быть юридическое или физическое лицо, которое добровольно или по закону заключает договор со страховщиком. По условиям договора страхователь обязан вносить регулярные платежи в установленном размере.

- Застрахованный. Это лицо, в отношении которого заключают договор.

- Выгодоприобретательили бенефициар. Это лицо, в пользу которого заключают соглашение о страховании.

Если речь идет о страховании жизни, получателем страховой премии всегда назначают третье лицо, которому возместят компенсацию в случае гибели застрахованного. При заключении договора страхования имущества, которое находится в залоге, бенефициаром назначают того, кто выступает в роли залогодержателя. Так при оформлении ипотеки или автокредита выгодоприобретателем будет назначен банк, в котором выдан заем.

Какие бывают договора страхования

В РФ различают три вида страховых договоров:

- имущественные страхуют любое движимое, недвижимое имущество и ценности;

- личные – по ним страхуют здоровье, жизнь и случаи, которые угрожают личности;

- ответственности, например ОСАГО, когда страхуется ответственность перед другими лицами.

В каждом страховом договоре выделяют:

- объект – это то, что страхуют, например, повреждение имущества или причинение вреда здоровью;

- предмет договора – при личном страховании можно застраховать здоровье или жизнь;

- страховые риски – при страховании имущества можно застраховаться от наводнения или пожара.

Если в договоре несколько объектов страхования и рисков, страховка будет стоить дороже, а регулярные взносы будут выше. Страховые компании не страхуют от всего и сразу. Каждый предмет, объект и риск должен быть указан отдельно.

Комплексные договора страхования могут включать одновременно несколько рисков, но их следует изучить очень внимательно. При возникновении страхового случая понадобится его доказать. Страховщик очень тщательно проверяет каждую ситуацию и, если какой-то риск не будет указан в полисе, в выплате страховой премии откажут. При этом неважно, кто получатель страховки – выгодоприобретатель или само застрахованное лицо.

Срок действия страхового полиса

Любой договор страхования ограничен по времени. Если возникает желание продлить страховку, выпускают дополнительное соглашение к договору либо оформляют новый договор страхования.

Договор вступает в силу после подписания страховой компанией и страховщиком, который вносит страховые выплаты. Но в отдельных случаях полис начинает действовать не с даты подписания, а при наступлении определенных условий или даты. Например, с начала учебного года при страховании школьника.

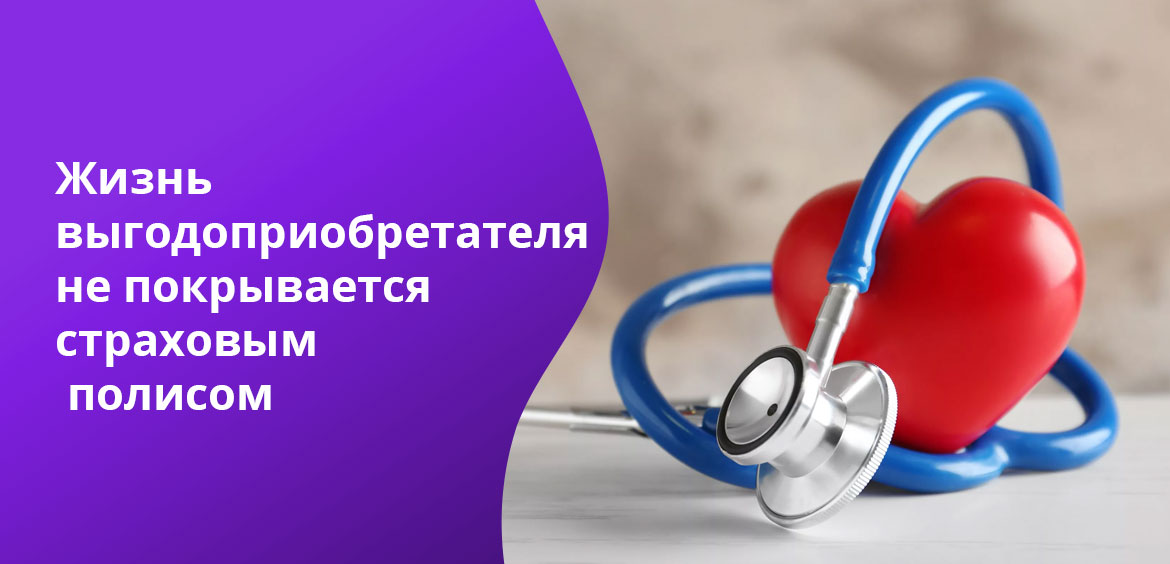

Разница между выгодоприобретателем и застрахованным

Застрахованное лицо и бенефициар часто отличаются в страховом правоотношении. Жизнь выгодоприобретателя не покрывается страховым полисом. Страховщик при некоторых видах страхования самостоятельно указывает выгодоприобретателя при заключении соглашения. Но в случае гибели бенефициара, страховая компания не выплачивает материальную компенсацию никому.

Обычно выгодоприобретателем назначают близкого родственника застрахованного. Но это может быть друг застрахованного гражданина или другое лицо. Если гражданин страхует имущество, недвижимость, получателем страховой компенсации он тоже может назначить другого человека.

Еще одно отличие страхователя от выгодоприобретателя – бенефициар становится приоритетным лицом при получении страховой компенсации. Но он может отказаться от права на получение выплат в пользу страхователя. В свою очередь страхователь может воспользоваться отказом бенефициара, тогда он станет сам получателем денег от страховой компании.

Права и обязанности бенефициара

Выгодоприобретателя нельзя назначить без его согласия, так как кроме прав у бенефициара появляются еще и определенные обязанности по статье 430 Гражданского кодекса РФ.

Права выгодоприобретателя при заключении договора страхования:

- Получить компенсацию при возникновении страхового случая.

- Требовать полного исполнения обязательств контрагентами.

- Призывать участников страхования к соблюдению страховой тайны.

- Дополнить сумму страховки.

- Отказаться от исполнения своих обязательств досрочно.

Бенефициар страховой выплаты должен:

- исполнять обязанности застрахованного лица, которые тот не выполнил по требованию страховой компании;

- выплачивать страховые взносы, которые определены по договору, или в случае, если деньги не выплатил страхователь;

- оповещать страховую компанию об изменениях, которые могут вызвать увеличение страховых рисков;

- уведомлять о наступлении страхового случая, чтобы получить материальную компенсацию.

Если застрахованное лицо заключает соглашение о страховании и по каким-либо причинам отказывается от исполнения своих обязательств, они переходят выгодоприобретателю. В ином случае договор страхования будет считаться расторгнутым. Но тогда бенефициару придется компенсировать все расходы, связанные с расторжением договора.

Может ли страхователь быть выгодоприобретателем

Обычно при заключении договора страхования существует несколько субъектов. Страхователю гарантируют выплаты те компании, с которыми он заключает соглашение. Но он может быть и получателем страховой выплаты, если у застрахованного гражданина и выгодоприобретателя появляются общие интересы по застрахованному имуществу.

Бенефициаром чаще назначают другого человека, но при страховании жизни от травм или временной недееспособности выгодоприобретатель и страхователь могут быть одним и тем же лицом. Например, арендатор может быть выгодоприобретателем при договоре страхования жизни. Но в соглашении по защите жилья бенефициаром будет владелец имущества, который заинтересован в компенсации при нанесении ущерба его недвижимости.

Кто определяет выгодоприобретателя

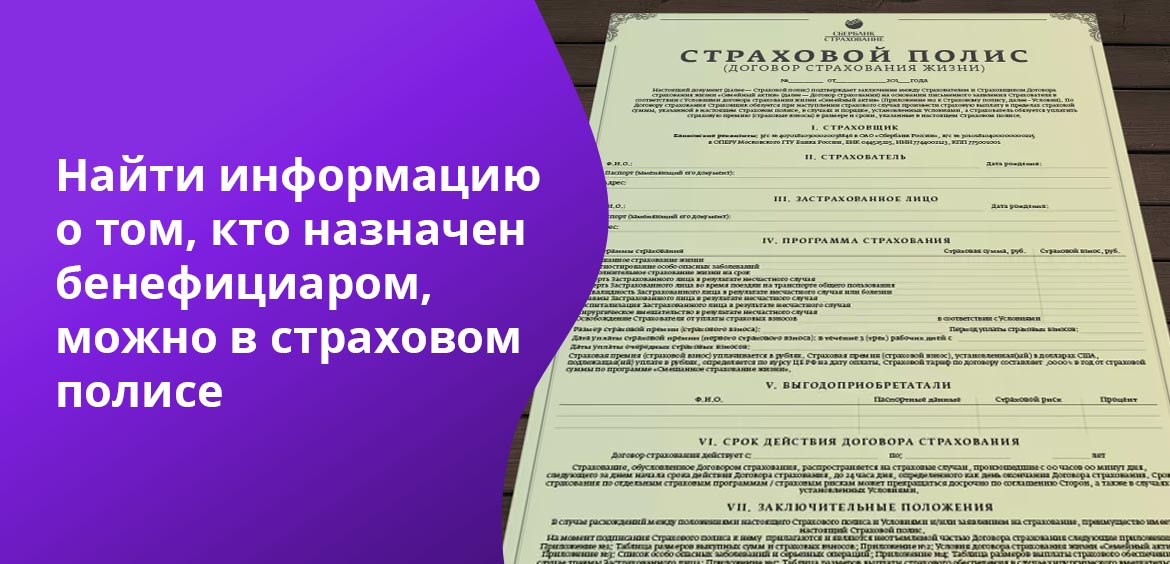

Выгодоприобретатель по законодательству выступает третьей стороной при заключении договора страхования, но фактически в соглашении его могут и не указывать. Найти информацию о том кто назначен бенефициаром можно в страховом полисе или в договоре. Но не всегда там будет указана эта информация.

Некоторые документы по закону требуют включения бенефициара в договор:

- ОСАГО и каско. В этом случае выгодоприобретателем может выступать любое лицо: водитель или работодатель, который предоставил автомобиль в пользование. Бенефициаром страховой выплаты по ОСАГО станет пострадавшее лицо, пешеход или другой водитель. Поэтому в ОСАГО выгодоприобретатель появится после наступления страхового случая. По автогражданке застрахованное лицо не сможет быть бенефициаром. Если оформлен полис каско, страхователь вправе указать выгодоприобретателя. Если машина куплена по автокредиту, получателем компенсации будет назначен банк-кредитор.

- Страховка ответственности проектировщика, строителя. Выгодоприобретателем становится тот, кто пострадал в результате действий застрахованного гражданина.

- Страховка ответственности перевозчика и экспедитора. В этой ситуации денежную помощь получит грузоотправитель или получатель товара.

Могут быть и документы, по которым выгодоприобретателя указывают по имени или по названию предприятия, если это юридическое лицо. Например, при банковском страховании заемщика выплаты получит банк-кредитор, при этом сумма компенсации не превысит размер остатка по кредиту. Выгодоприобретателей может быть и несколько. Компенсацию разделяют между собой заемщик и кредитор.

При добровольном страховании застрахованное лицо вправе самостоятельно назначать бенефициара.

Как сменить выгодоприобретателя

Выгодоприобретателя можно не только самостоятельно указать, но и поменять согласно статье 956 ГК РФ. При этом обязательно соблюсти ряд правил:

- Для корректировки договора страхования нужно заранее предупредить о своем намерении страховую компанию и отправить необходимые сведения. После этого изменения вносят в программу страхования в течение определенного срока.

- Участие выгодоприобретателя при его назначении не требуется. Но есть исключение – при заключении договора о страховании жизни бенефициар должен дать свое согласие.

Заменить бенефициара невозможно при одном условии – в случае произведенной или уже рассматриваемой компенсации. Если действующий выгодоприобретатель подает претензию в страховую компанию или перед ним полностью погашены обязательства страховщика, процедура замены бенефициара становится невозможной.

Что будет при наступлении страхового случая

Выгодоприобретатель при возникновении страховой ситуации обязан:

- составить заявление по форме страховщика;

- собрать пакет документов, которые подтвердят наступление страхового случая;

- подать заявление и документы в срок, который указан в соглашении страхования;

После этого выгодоприобретатель должен дождаться перечисления компенсации на банковский счет или карту.

Если погибает застрахованное лицо, которому оформлен полис личного страхования, получателями страховой выплаты могут быть:

- наследники застрахованного гражданина;

- иные лица, которых указали в договоре в качестве бенефициаров.

Если выгодоприобретателем назначили лицо, которое не относится к наследникам по законодательству, вступление в права наследства и получения свидетельства не нужно. Бенефициар может сразу же получить компенсацию от страховщика.

Кто наследует страховую выплату умершего

Если при страховании жизни выгодоприобретателя не указали, им автоматически становится застрахованный гражданин. Если возникает страховая ситуация, не связанная со смертью, компенсацию получит застрахованное лицо. При гибели застрахованного и отсутствии указаний о бенефициаре на компенсацию получают права только законные наследники по статье 1152 ГК РФ. В таком случае денежная компенсация по страхованию включается в наследственную массу.

Наследники смогут получить деньги только после оформления права на наследство. Для этого они обращаются к нотариусу и подают заявление на получение прав на выплаты и другое имущество умершего. Обратиться за оформление свидетельства на наследство можно только в течение 6 месяцев с момента смерти застрахованного родственника, это прописано в статье 1154 ГК РФ. Если не уложиться в этот срок, права на наследство придется восстанавливать через суд статья 1155 ГК РФ. Сделать это получится, только если были уважительные причины, по которым не удалось оформить свидетельство раньше. Например, нахождение в больнице.

В большинстве случаев обращаются к завещанию погибшего гражданина. Если в завещании указан получатель – компенсацию выдадут именно ему. Если в завещании получателя не вписали или завещания нет, наследство распределят по законодательству. Сначала деньги получают наследники первой очереди, потом второй и и т.д. Всего в российском законодательстве предусмотрено 8 очередей. Иждивенцы, которые находились на попечении застрахованного лица больше года, также получат свою долю.

Полезные ссылки:

- ГК РФ Глава 48. Страхование.

- ГК РФ Статья 1152. Принятие наследства.

- ГК РФ Статья 1154. Срок принятия наследства.

- ГК РФ Статья 1155. Принятие наследства по истечении установленного срока.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 11

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Добрый день

Прошу помочь разобраться.

08.04.2014 году был заключен договор.

Выгодоприобретатель определён.

По этой программе: выгодоприобретатель получает выплату, если страх. случай случился в первые два года, начиная с третьего страховка выплачивается, кто занимался погребением.

13.04.2021 года страховая заключила ДС изменён вариант страхования: при этих условиях страховая выплата осуществляется назначенному выгодоприобретателю.

При наступлении страх случая в 2019 году страховая отказала выгодоприобретателю выплачивать за случай, аргументируя, что дор согл страхователь изменил вариант страхования, но не назначил выгодоприобретателя (страховая написала письмо, что выгодоприобретатель был назначен в первые два года действия договора). Насколько это достоверно?

Может ли выгодоприобретатель, он же страхователь, получать 13% налогового вычета? Если застрахована внучка (добровольное страхование жизни).

Уважаемая Алла, да, вы можете рассчитывать на вычет.

Добрый вечер. Теща получила деньги после смерти дочери она была вписана как получатель. Может ли ли мой сын претендовать на эти деньги после гибели своей матери?

Уважаемый Сергей, страховую выплату может получить выгодоприобретатель. После его смерти все средства наследуются в стандартном порядке.

Добрый день. Выгодоприобретатель по полису добровольного страхования жизни после смертм застрахованного имеет право на получерие денежной компенсации в полном размере или с вычетом процентов?

Уважаемая Тамара, нюансы, касающиеся размера и порядка выплаты компенсации, определяются непосредственно договором страхования жизни.

добрый день. муж брал кредит в банке в 2015 г. на 5 лет.. заключил договор страхования жизни и здоровья. платил 4 года. умер. страховая компания и банк отказывают в выплате страховки наследнику на том основании что якобы выгодоприобретателем в соответствии с договором страхования является банк а не наследник -сын. подскажите пожалуйста куда направлять претензию — страховой компании (они выплатили банку остаток кредита) ? или в суд? прав ли банк?

Выгодоприобретателем признается лицо, в пользу которого заключен договор страхования, то есть которому при наступлении страхового случая должна быть произведена страховая выплата. При заключении договора страхования всегда уточняется, кто является выгодоприобретателем — банк, заемщик или и банк, и заемщик. Если страховая и банк отказывают вам в выплате, изучите договор. Не исключено, что в вашем случае выгодоприобретателем является именно банк.

Вы пишете, что в случае наступления смерти застрахованного лица при том , что выгодоприобретатель банк, компенсацию получают наследники. А кто получает компенсацию в случае получения инвалидности застрахованного лица (автокредит)?

Уважаемый Владислав, по общему правилу, по рискам «Смерть», «Инвалидность», «Травма» выгодоприобретателем является застрахованное лицо/родственники.

Источник