«Мне предлагают НСЖ — стоит ли оформлять? Или ИСЖ лучше?» Разбираемся в страховых программах и выясняем, что выгоднее

С помощью НСЖ и ИСЖ можно получить деньги не только при наступлении страхового случая. Это непростые финансовые продукты, но возможная выгода стоит того, чтобы присмотреться к ним повнимательнее.

Что такое НСЖ?

Накопительное страхование жизни (НСЖ) — это финансовый продукт, который одновременно позволяет и копить деньги, и страховать жизнь и здоровье.

В чем суть: покупая полис НСЖ, в первую очередь вы страхуете свою жизнь. Ежегодно вы платите определенную сумму страховой компании, а по окончании срока действия договора получаете назад свои деньги и небольшой процент. На протяжении всего срока действия договора жизнь и здоровье застрахованы: если наступит страховой случай, то страховая компания выплатит компенсацию, а в случае смерти застрахованного деньги получит выгодоприобретатель, указанный в договоре.

Чаще всего НСЖ оформляется на довольно долгий срок — от пяти до 30 лет. Сумма и периодичность взносов устанавливается в момент заключения договора: раз в месяц, квартал, полугодие или год.

НСЖ можно оформить на себя или на другого человека. Если владелец полиса не указал выгодоприобретателя, то при наступлении смерти страхователя деньги получат его наследники — согласно закону, через шесть месяцев. Если же выгодоприобретатель указан, то деньги выплачиваются сразу после наступления страхового случая, и родственники страхователя не смогут наследовать эти средства. Также взносы и выплаты нельзя конфисковать, разделить при разводе или взыскать по суду, потому что вложения в НСЖ не считаются имуществом.

Полис НСЖ всегда включает риск смерти, а другие страховые случаи (инвалидность, травма, потеря трудоспособности из-за болезни и проч.) обсуждаются индивидуально.

Страховая компания выплачивает деньги в двух ситуациях:

- срок действия договора закончился, владелец полиса жив и здоров и получает все внесенные деньги и оговоренный заранее процент дохода. Процент может быть известен заранее и прописан в договоре, но иногда страховая устанавливает доходность ежегодно по итогам своей деятельности;

- наступил страховой случай ухода страхователя из жизни, и тогда указанный в договоре выгодоприобретатель получает всю сумму независимо от количества сделанных взносов.

Что такое ИСЖ?

Инвестиционное страхование жизни (ИСЖ) — финансовый продукт, с помощью которого можно и застраховать свою жизнь, и инвестировать.

В чем суть? Купив полис ИСЖ, вы страхуете свою жизнь и при этом можете получить доход от инвестиций. Вы делаете взносы страховой компании, а она инвестирует ваши деньги в финансовые активы (акции, облигации и т. д.). По истечении срока действия договора доходность по полису ИСЖ может оказаться намного выше средних ставок по депозитам, а может быть нулевой.

Большинство страховых компаний предлагают полисы ИСЖ с защитой капитала — это означает, что по окончании срока действия договора (или при наступлении страхового случая) владелец полиса или его наследники гарантированно получат все вложенные деньги. То есть дохода может и не быть, но свои деньги клиент не потеряет.

Вся вложенная сумма делится на гарантийную и инвестиционную — в каких именно пропорциях, должно быть прописано в договоре.

Гарантийную часть средств страховая компания вкладывает в надежные консервативные инвестиционные продукты с фиксированной доходностью. Именно это поможет компенсировать возможные убытки от инвестиций и вернуть владельцу полиса его деньги.

Инвестиционную часть страховая вкладывает в высокорисковые продукты, которые потенциально могут принести дополнительный доход. Доля, которую от этого дохода получит держатель полиса, называется коэффициентом участия. Он тоже должен быть указан в договоре, и от него будет зависеть прибыль.

Страховая выплачивает деньги в двух ситуациях:

- срок действия договора закончился, владелец полиса жив и здоров. Он получает все внесенные деньги и, если инвестиции за время действия договора оказались удачными, дополнительный инвестиционный доход;

- наступил страховой случай (смерть, потеря работоспособности с установлением инвалидности). Владелец полиса (его наследники или выгодоприобретатель) получает страховую сумму, указанную в договоре.

Чем ИСЖ отличается от НСЖ?

ИСЖ — среднесрочный (3—5 лет) и потенциально более доходный инструмент, нежели НСЖ. Но важно помнить о рисках: никто не может гарантировать вам прибыль по ИСЖ. Чаще всего в договоре прописан возврат только внесенной суммы, доход при этом может оказаться нулевым. Данный инструмент подходит для тех, кто хочет застраховать свою жизнь и готов попробовать увеличить свои сбережения.

НСЖ рассчитано на долгий срок — от пяти до 30 лет. Чаще всего в договоре прописан небольшой процент прибыли — 2—3%, что ниже инфляции и средних ставок по депозитам. Взносы надо платить на протяжении всего срока действия договора.

Этот инструмент подходит для консервативных людей, которые хотят накопить крупную сумму и при этом застраховать свою жизнь и здоровье.

Можно ли досрочно забрать деньги?

Разрывать договоры НСЖ и ИСЖ крайне невыгодно: без потерь забрать свои деньги можно только в период охлаждения, который равен 14 дням с момента заключения договора.

При досрочном расторжении договоров НСЖ и ИСЖ вы можете вернуть так называемую выкупную сумму, ее размер устанавливается в договоре и повышается с каждым годом. В первый год она даже может быть равна нулю.

Иногда страховые компании предлагают ежегодно фиксировать доход, но чаще всего выплаты в течение срока действия полисов НСЖ и ИСЖ происходят только при наступлении страхового случая.

Какая доходность?

При НСЖ: если страховой случай не наступил, то по окончании срока действия договора вы получите сумму внесенных денег + небольшой возможный процент (чуть ниже депозитных ставок).

При ИСЖ: если страховой случай не наступил, по окончании срока действия договора вы получите сумму внесенных денег + инвестиционный доход. ИСЖ — финансовый продукт, доходность которого зависит от множества факторов и может быть как нулевой, так и в несколько раз превышающей ставки по депозитам.

Как платить налоги? Что с налоговым вычетом?

Накопленные за время действия договора взносы не облагаются налогами . Подоходный налог придется уплатить только за полученную прибыль и только в том случае, если она превысит ключевую ставку.

На получение налогового вычета в размере 13% можно рассчитывать при оформлении полисов ИСЖ и НСЖ на срок пять лет и более. Максимальная сумма, с которой можно получить налоговый вычет, — 120 тыс. рублей, а сумма налогового вычета за год — не более 15 600 рублей.

Можно ли потерять деньги? Вложения застрахованы?

ИСЖ и НСЖ — это не вклады, поэтому государственное страхование вкладов на них не распространяется. Если страховая компания потеряет лицензию, то после расторжения договора она обязана вернуть всю сумму взносов клиенту или переуступить договор другой страховой, которая будет его обслуживать в дальнейшем.

Что выбрать?

Чтобы понять, какой из продуктов подойдет именно вам, надо определиться с целями и приоритетами. И НСЖ, и ИСЖ — это страховые продукты, но первый помогает накопить нужную сумму к определенной дате, а второй — накопить и приумножить за счет инвестирования.

НСЖ подойдет тем, кто готов копить долго (срок договора — более пяти лет), хочет застраховать свою жизнь и обеспечить близких в случае своей смерти или потери работоспособности. Важно понимать, что НСЖ — это не инструмент для инвестиций, а способ гарантированно накопить серьезную сумму (например, на образование детей, недвижимость или дополнительный капитал к пенсии). Если вы хотите получить более существенный доход за срок менее пяти лет, то вам больше подойдут классические вклады или ИСЖ.

ИСЖ подойдет тем, кто хочет застраховать жизнь, но при этом не боится инвестировать часть средств в высокорисковые продукты. Важно помнить, что никто не гарантирует вам прибыль: страховые компании предлагают разные стратегии инвестирования, и вы можете выбрать, во что будут вкладываться ваши деньги.

Как оформить НСЖ или ИСЖ?

Самое главное — выбрать надежную страховую компанию, у которой есть действующая лицензия Банка России. На нашем сайте есть отдельный раздел, где собраны разные предложения по инвестициям с эксклюзивными условиями. Там же можно подобрать подходящую программу НСЖ и ИСЖ от проверенных компаний. Чтобы ознакомиться с подробными условиями, которые они предлагают, перейдите по этой ссылке.

Не менее важно внимательно прочитать договор и выяснить все интересующие вас моменты, такие как размер и график взносов, условия инвестирования, нюансы наступления страхового случая, размер комиссии, возможность смены инвестиционной стратегии.

Не стесняйтесь задавать вопросы — чем больше вы узнаете до подписания договора, тем лучше.

Источник

“Страхование жизни — стоимость, цена, оплата, как купить полис”

Cтрахование жизни стоит разных денег. Страхование зависит от возраста человека, вредных привычек, уровня образования и еще многих параметров. В статье можно узнать сколько стоит страхование жизни и почему страховые полисы дешевле открывать в зарубежных страховых компаниях. Узнайте как купить полис страхования жизни и цены на страховку в России и зарубежных компаниях. Расчет стоимости страхования жизни можно заказать онлайн, после прочтения данной статьи. Сколько стоит срочное и пожизненное страхование жизни — узнайте из материала ниже.

1.Стоимость страхования жизни — сравнение российских и зарубежных компаний

Стоимость страхования жизни зависит от следующих параметров:

- Пола и возраста человека;

- Вредных привычек;

- Уровня образования;

- Гражданства;

- Наличия хронических заболеваний и ряда медицинских параметров.

В страховых компаниях работают специалисты — актуарии, которые вырабатывают стандарты по стоимости страхования жизни. Они изучают множество факторов, смертность людей и затем делают специальные таблицы расчета стоимости страхования жизни для тех или иных категорий людей. Предлагаю разобраться где же дешевле застраховать жизнь в российской компании или за рубежом. Для примера возьмем человека в возрасте 35 лет, с доходом 250.000 рублей в месяц.

1.1 Страхование жизни в российских страховых компаниях

Чтобы понять какую страховую компанию выбрать для страхования жизни, выясним важный момент — что такое размер страхового покрытия и как он рассчитывается. Именно размер страхового покрытия является определяющим фактором при выборе страхования жизни. Люди страхуют жизнь, для того, чтобы обеспечить семье финансовую безопасность. Следовательно если человек уйдет из жизни, то в семью перестанет поступать основной поток дохода и это может обернуться экономическим крахом. Поэтому человек открывает себе полис страхования жизни, чтобы в критической ситуации в семью поступила крупная выплата и уровень жизни сохранился. В результате контракт СЖ сработает и обеспечит семье финансовую защиту.

Рассчитаем сумму страхового покрытия для человека 35 лет. В критической ситуации семье понадобится 70% от привычных расходов, поэтому представим, что семья тратила 220.000 ежемесячно. При уходе из жизни основного кормильца, семье потребуется заменить постоянный поток дохода до момента совершеннолетия младшего ребенка. В нашем примере это через 20 лет. Тогда сумма страхового покрытия составит:

220.000 х 70% х 20×12 / 74 = ∼ 37 млн рублей или 500.000$

Подробнее о расчете полной суммы страхового покрытия прочтите здесь.

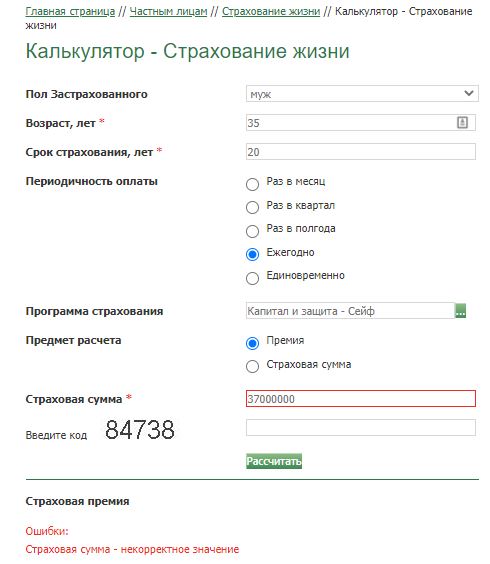

Практически самым важным критерием при выборе страхования является сумма страхового покрытия, именно в этом параметре российские СК уступают зарубежным. Мы выяснили, что семье нужна защита в 37 млн руб. Теперь давайте рассчитаем сколько будет стоить такой полис от российской страховой компании. Дело в том, что мне не удалось найти калькулятор для расчета необходимой страховой защиты. Калькуляторы российских СК выдают ошибку при вводе таких параметров:

Это и понятно, чистого рискового страхования практически не осталось и российские СК будут предлагать ИСЖ и НСЖ, которые неэффективны для решения задачи финансовой безопасности семьи. Допустим, чтобы открыть НСЖ в Сбере с защитой в 37млн рублей, вам придется вносить в программу 1.85 млн рублей или 25.000$ в год — это очень дорого, т.к. составляет 70% от дохода семьи. Такие вложения неподъемны. Подробнее о неэффективности НСЖ и ИСЖ.

Российские страховые компании «неповоротливы» — не могут дать гибкий контракт без лишних условий и обременений с необходимой нам страховой защитой. Поэтому лучше страховать жизнь в зарубежной страховой компании.

1.2 Почему стоит оформить страхование жизни в зарубежных страховых компаниях

Сегодня россиянам доступно срочное и пожизненное страхование в зарубежных страховых компаниях с покрытием от 1 до 6 млн$ (Unilife) и от 6 до 20 млн$ (Manulife). Зарубежные страховые планы позволяют подобрать оптимальное решение для конкретного человека и удовлетворяют основному экономическому смыслу страхования — большое страховое покрытие за небольшие деньги. Допустим контракт срочного страхования с покрытием 500.000$ для того же человека обойдется в 885$ в год, что в 25 раз дешевле российского страхования. Видно, что страхование жизни дешевле в зарубежной компании, давайте рассмотрим конкретные проекты контрактов.

2.Сколько стоит страхование жизни в зарубежной страховой компании

2.1 Страхование жизни — цена срочного страхового полиса

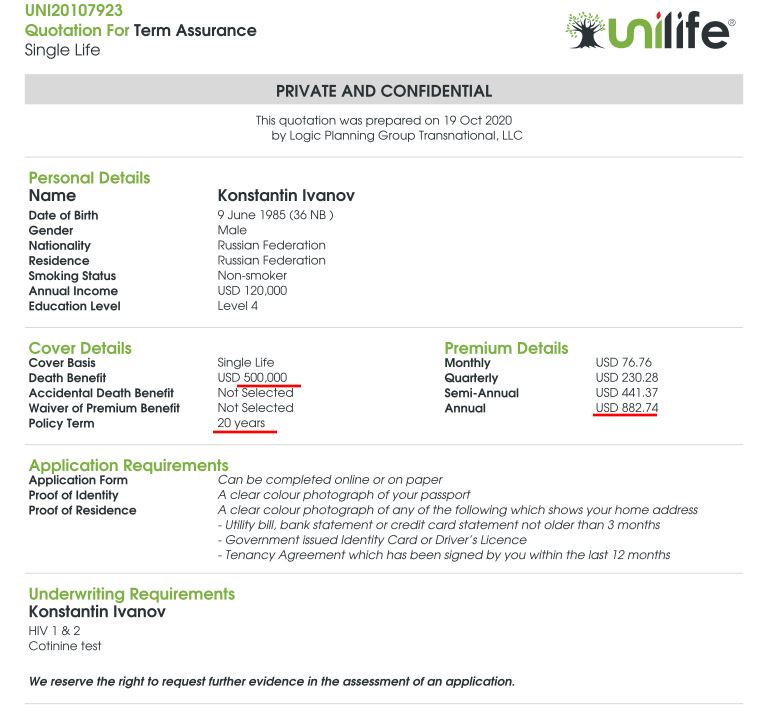

Срочный страховой контракт может понадобится, чтобы гарантировать выполнение важнейших жизненных планов. Допустим семья создает капитал для высшего образования детей и хочет на 100% быть уверена что эта задача будет решена в любом случае. Тогда глава семьи защищается срочным страховым контрактом на 20 лет и если за это время он уйдет из жизни, то семья получит крупную выплату и сможет оплатить образование детей. Стоимость полиса срочного страхования жизни для некурящего мужчины с высшим образованием обойдется в 882,84$ в год. Срочный контракт на 20 лет от компании Unilife:

2.2 Страхование жизни — купить пожизненный страховой полис

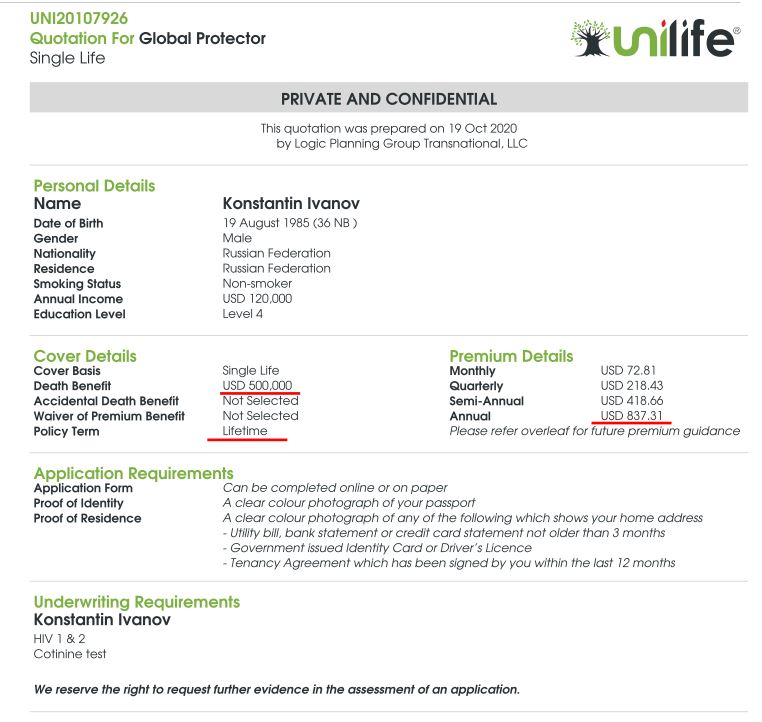

Пожизненный страховой план может пригодится любой семья для обеспечения финансовой безопасности. Контракт открывают люди, которым нужна гарантия, допустим оба супруга генерируют основной поток дохода в семью. Тогда они защищаются пожизненным страховым контрактом и если один из них уйдет из жизни, то второму супругу будет выплачена крупная сумма, которая сможет заменить источник дохода первого супруга на долгие годы. Стоимость пожизненной страховки для некурящего мужчины в возрасте 35 лет обойдется от 837$ до 1345,52$ в год. Контракт пожизненного страхования от Unilife:

3.Расчет стоимости страхования жизни

Стоимость страхования жизни рассчитывается по специальным таблицам и делают это актуарии страховых компаний. При этом учитывается множество факторов от пола, возраста, доходов до геополитической обстановки в стране. Из этих параметров складывается стоимость страхования жизни для различных категорий людей. Страховые компании постоянно следят и обновляют эту информацию, иногда условия в той или иной стране улучшаются и стоимость страхования уменьшается. Недавно Unilife уменьшила стоимость страхования для жителей России особенно для женщин и людей, которые не курят. Основной контракт пожизненного страхования Global Protector от Unilife стал весьма доступным, его можно открыть со страховой защитой от 250.000$ и взносом 300-700$ в год.

4.Как купить полис страхования жизни

Чтобы купить полис страхования жизни — обратитесь к одному из независимых финансовых советников. НФС проконсультирует по вопросам российского и зарубежного страхования, рассчитает сумму необходимого страхового покрытия и сделает необходимые проекты контрактов, чтобы вы могли иметь 3-4 варианта на выбор. Оплата страхования жизни производится ежемесячно, раз в квартал, раз в полгода и раз в год на выбор клиента.

В завершение

Страхование жизни стоит оформлять для обеспечения финансовой безопасности семьи. В критической ситуации страховой полис даст крупную выплату, которая заменить основной источник дохода на долгие годы. Ясно, что страхование жизни за рубежом в разы дешевле чем в России, контракты более гибкие и могут индивидуально подбираться под конкретный запрос. Чтобы открыть зарубежный страховой контракт — обратитесь к финансовому советнику. Нужна консультацию по теме или вы хотите оформить зарубежное страхование — пожалуйста заполните форму и отправьте мне заявку.

Оставить свой комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Чтобы получить профессиональную консультацию

Оставьте заявку прямо сейчас

Я свяжусь с Вами в течении 20 минут

Могут быть вам интересны:

Страхование жизни и здоровья от несчастных случаев и болезней

Индивидуальный финансовый советник — ваш помощник в личном финансовом планировании

Юнилайф — какие контракты можно открыть и что ждать в 2020 году

Access Portfolio от Investors Trust — обзор накопительного плана

Unilife — T 100 — больше не доступен россиянам

Услуги финансового консультанта. Как я оказываю услуги клиентам

ПОЛИТИКА В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

1. Общие положения

1.1. Политика в отношении обработки персональных данных (далее — Политика) направлена на защиту прав и свобод физических лиц, персональные данные которых обрабатывает ИП Протасевич Алексей Сергеевич. (далее — Оператор).

1.2. Политика разработана в соответствии с п. 2 ч. 1 ст. 18.1 Федерального закона от 27 июля 2006 г. № 152-ФЗ «О персональных данных» (далее — ФЗ «О персональных данных»).

1.3. Политика содержит сведения, подлежащие раскрытию в соответствии с ч. 1 ст. 14 ФЗ «О персональных данных», и является общедоступным документом.

2. Сведения об операторе

2.1. Оператор ведет свою деятельность по адресу 141401, Московская область, г. Химки, ул. Германа Титова, д.8, кв.44.

2.2. ИП Протасевич Алексей Сергеевич (телефон +7 (977) 855-2464) назначен ответственным за организацию обработки персональных данных.

2.3. База данных информации, содержащей персональные данные граждан Российской Федерации, находится по адресу: 141401, Московская область, г. Химки, ул. Германа Титова, д.8, кв.44

3. Сведения об обработке персональных данных

3.1. Оператор обрабатывает персональные данные на законной и справедливой основе для выполнения возложенных законодательством функций, полномочий и обязанностей, осуществления прав и законных интересов Оператора, работников Оператора и третьих лиц.

3.2. Оператор получает персональные данные непосредственно у субъектов персональных данных.

3.3. Оператор обрабатывает персональные данные автоматизированным и неавтоматизированным способами, с использованием средств вычислительной техники и без использования таких средств.

3.4. Действия по обработке персональных данных включают сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение.

3.5. Базы данных информации, содержащей персональные данные граждан Российской Федерации, находятся на территории Российской Федерации.

4. Обработка персональных данных физических лиц: подписчики

4.1. Оператор обрабатывает персональные данные физических лиц «подписчики» в рамках правоотношений с Оператором, урегулированных частью второй Гражданского Кодекса Российской Федерации от 26 января 1996 г. № 14-ФЗ.

4.2. Оператор обрабатывает персональные данные физических лиц «подписчики» с целью: — Отправлять письма по электронной почте.

4.3. Оператор обрабатывает персональные данные физических лиц «подписчики» с их согласия, предоставляемого либо в письменной форме, либо при совершении конклюдентных действий.

4.4. Оператор обрабатывает персональные данные физических лиц «подписчики» не дольше, чем того требуют цели обработки персональных данных, если иное не предусмотрено требованиями законодательства РФ.

4.5. Оператор обрабатывает следующие персональные данные физических лиц «подписчики»: — имя и e-mail подписчика.

4.6. Для достижения целей обработки персональных данных и с согласия физических лиц «подписчики» Оператор предоставляет персональные данные или поручает их обработку следующим лицам: — сервис e-mail рассылки.

5. Сведения об обеспечении безопасности персональных данных

5.1. Оператор назначает ответственного за организацию обработки персональных данных для выполнения обязанностей, предусмотренных ФЗ «О персональных данных» и принятыми в соответствии с ним нормативными правовыми актами.

5.2. Оператор применяет комплекс правовых, организационных и технических мер по обеспечению безопасности персональных данных для обеспечения конфиденциальности персональных данных и их защиты от неправомерных действий:

- обеспечивает неограниченный доступ к Политике, копия которой размещена по адресу нахождения Оператора, а также может быть размещена на сайте Оператора (при его наличии);

- во исполнение Политики утверждает и приводит в действие документ «Положение об обработке персональных данных» (далее — Положение) и иные локальные акты;

- производит ознакомление работников с положениями законодательства о персональных данных, а также с Политикой и Положением; осуществляет допуск работников к персональным данным, обрабатываемым в информационной системе Оператора, а также к их материальным носителям только для выполнения трудовых обязанностей;

- устанавливает правила доступа к персональным данным, обрабатываемым в информационной системе Оператора, а также обеспечивает регистрацию и учёт всех действий с ними;

- производит оценку вреда, который может быть причинен субъектам персональных данных в случае нарушения ФЗ «О персональных данных»; производит определение угроз безопасности персональных данных при их обработке в информационной системе Оператора;

- применяет организационные и технические меры и использует средства защиты информации, необходимые для достижения установленного уровня защищенности персональных данных;

- осуществляет обнаружение фактов несанкционированного доступа к персональным данным и принимает меры по реагированию, включая восстановление персональных данных, модифицированных или уничтоженных вследствие несанкционированного доступа к ним;

- производит оценку эффективности принимаемых мер по обеспечению безопасности персональных данных до ввода в эксплуатацию информационной системы Оператора;

- осуществляет внутренний контроль соответствия обработки персональных данных ФЗ «О персональных данных», принятым в соответствии с ним нормативным правовым актам, требованиям к защите персональных данных, Политике, Положению и иным локальным актам, включающий контроль за принимаемыми мерами по обеспечению безопасности персональных данных и их уровня защищенности при обработке в информационной системе Оператора.

6. Права субъектов персональных данных

6.1. Субъект персональных данных имеет право:

- получать персональные данные, относящиеся к данному субъекту, и информации, касающейся их обработки;

- уточнять, блокировать или уничтожать его персональных данных в случае, если они являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки;

- на отзыв данного им согласия на обработку персональных данных; защищать свои права и законные интересы, в том числе на возмещение убытков и компенсацию морального вреда в судебном порядке;

- на обжалование действий или бездействия Оператора в уполномоченный орган по защите прав субъектов персональных данных или в судебном порядке.

6.2. Для реализации своих прав и законных интересов субъекты персональных данных имеют право обратиться к Оператору либо направить запрос лично или с помощью представителя. Запрос должен содержать сведения, указанные в ч. 3 ст. 14 ФЗ «О персональных данных».

Источник