Страхование жизни при ипотеке в Сбербанке — список аккредитованных компаний, условия и стоимость

Сбербанк – один из крупнейших банков в Российской Федерации, предоставляющих ипотечные кредиты для населения. Страхование жизни при ипотеке в Сбербанке является если не обязательным условием, то значительно упрощающим оформление займа.

Обязательно ли страхование жизни при ипотеке

Многие потенциальные получатели кредита хотят знать, является ли обязательным оформление страхования жизни, потому что этот пункт внесен в кредитный договор по ипотеке с поддержкой от государства. Нюансы:

- При возникновении затруднений с погашением ипотеки по одной или нескольким причинам, страховая организация возьмет на себя обязанность по выплате оставшегося долга.

- Страховые средства идут в кредитно-финансовое учреждение, но банк может перечислить часть денег заемщику для оплаты своего лечения, что позволило бы ему быстрее вернуться на работу и продолжить погашение.

- Оформление и наличие страховки на жизнь и здоровье для заимодавца сокращает риски невыплаты задолженности, а дебитору гарантирует, что в случае неблагоприятной ситуации погашение кредита не станет проблемой его близких.

- Оформляя ипотеку, следует знать, что льготная ставка предоставляется только заемщику, застраховавшему себя. В противном случае кредитор может поднять ставку по кредиту на несколько процентов или вовсе отказать в ипотеке.

Что дает оформление страхового полиса

Страхование жизни и здоровья при ипотеке имеет свои достоинства и недостатки. К минусам относится высокая стоимость страхового полиса. Объясняется это долгосрочным периодом страхования, возникновением таких обязательств на весь срок действия займа на ипотеку. Если брать в расчет, что этот срок может составлять и 15, и 30 лет, то размер суммы получается внушительный. Условия полиса включают указания на ежегодные выплаты страховых взносов, и заемщик переплачивает значительные средства по кредиту.

Из достоинств можно отметить, что застраховав здоровье и жизнь в целом, получатель кредита гарантирует финансовой компании, что при ухудшении его финансового положения или потере трудоспособности ипотечный кредит будет возвращен полностью.

Какие риски покрывает страховка

Страхование рисков при ипотеке – непременное условие, когда нужно оформить кредит на жилье. Данная процедура – не прихоть банков, а требование Федерального закона №102 «Об ипотеке». Непосредственно объектом страхования при получении ипотечного кредита в Сбербанке считается здоровье и жизнь дебитора.

Персональный страховой полис призван покрыть ряд рисков:

- Смерть заемщика. Этот рисковый случай не является причиной для невыплаты займа. Часто при таких кредитах залогом выступает приобретаемая недвижимость, поэтому кредитная организация всегда остается в плюсе.

- Хронические заболевания и инвалидность. При неспособности выплачивать свои долговые обязательства из-за проблем со здоровьем страховка должна обеспечить финансовые ресурсы на погашение займа.

- Травмы. В этом случае деньги от страховой компании могут быть перенаправлены на помощь в лечении заемщика, чтобы скорее вернуть его на рабочее место и быстрее возобновить выплаты по кредиту.

- Временную утрату трудоспособности.

Когда получение страховой премии невозможно

Договор добровольной страховой программы предусматривает определенные ограничения, когда рассчитывать на страховку не стоит. Это такие обстоятельства:

- возможность загрязнения радиоактивными элементами или вероятность ядерного взрыва;

- начало боевых действий;

- конфликты общегражданского характера (войны, митинги, забастовки и т.п.).

Также страхование жизни заемщика ипотечного кредита будет оставлено без внимания если:

- смерть получателя кредита наступила в результате алкогольного отравления;

- кончина была вызвана заболеваниями типа СПИД или ВИЧ;

- смерть спровоцировало профессиональное занятие потенциально опасным спортом.

Оформляя страховку, нужно знать, что размер возмещения по ней составит на 1 процент больше суммы кредита по ипотеке. В случае возникновения страховой ситуации компания в полном объеме погашает ссуду по ипотеке, а остаточные страховые финансовые средства будут выданы заемщику.

Стоимость страхования жизни при ипотеке в сбербанке

Страхование при ипотеке в Сбербанке иногда навязывается менеджерами при оформлении ипотечного кредита на месте, т.е. в офисе банка. Стоимость услуги составляет 1% от суммы займа. Сотрудник банка может настаивать на заключении страхового договора в своей компании, но следует знать, что заемщик вправе выбрать страховщика по своему усмотрению, например, в организации, где эта услуга будет более выгодной или более дешевой, но только в компаниях, имеющих аккредитацию от данного банка.

Различные страховые организации устанавливают собственные тарифы на страховую защиту заемщиков. Средняя стоимость платежа при страховании здоровья и жизни в Сбербанке – от 0,5 до 1,5% от долговой суммы. Рассчитать тариф помогут в офисе компании, либо это можно сделать, воспользовавшись онлайн калькулятором. Сумма индивидуальна для каждого кредитополучателя. Все зависит от:

- профессии человека;

- возраста;

- состояния здоровья;

- присутствия вредных привычек;

- других факторов.

После оплаты взносов происходит выдача полиса на руки. Его действие составляет один год, по окончанию которого заемщик должен уплатить новую сумму, после чего полис будет продлен еще на год. Это действие нужно будет выполнять до полного возврата кредитных средств. Расчет страховых выплат происходит из оставшейся части задолженности, поэтому, продлевая страховку, нужно интересоваться графиком и суммой задолженности, особенно при досрочном погашении.

Порядок и правила оформления

Страхование жизни при ипотеке в Сбербанке состоит из следующих шагов:

- Выбор страховой компании.

- Сбор необходимой документации.

- Обращение в выбранную организацию.

- Написание и подача заявления.

- Просмотр и подписание договора.

Перечень страховых компаний следует уточнить непосредственно в финансовом учреждении, где происходит оформление кредита. Процесс заключения договора не занимает много времени. После того как соглашение будет подписано, нужно сделать годовой взнос и предоставить банку копию полиса.

Перечень необходимых документов

Полный список требуемой документации можно узнать у страховщика. В стандартный список входят такие бумаги:

- паспорт с копиями;

- заявление, написанное на бланке компании;

- анкета, содержащая информацию о заемщике и дополнительно характеристика кредита;

- свидетельство собственности на покупаемое имущество (квартиру, дом);

- оценочный отчет объекта залога;

- копии техпаспорта.

Где можно застраховать жизнь и здоровье

Невзирая на то, что сотрудники Сбербанка, руководствуясь своими мотивами, добиваются оформления страховки у них, заемщик, по условиям кредитного соглашения, вправе выбирать самостоятельно любого страховщика из аккредитованных банком организаций. Можно найти компанию, не являющуюся партнером банка, но тогда она должна будет предоставить список документов, на основании которых банк проверит страховщика на соответствие своих требований.

Аккредитованные компании-партнеры сбербанка

Есть список страховых организаций, аккредитованных Сбербанком. Партнерами банка являются:

- Сбербанк страхование жизни – страхование обойдется около 1% от размера кредита;

- ОАО Согаз – примерно 1,17 процентов от суммы займа;

- «ВТБ Страхование» – 1%;

- «Группа Ренессанс страхование» – около 0,32%;

- «ВСК» – процент от 0,6 до 5,33%.

Действия при наступлении страхового случая

Перед подписанием договора следует изучить условия, которые характеризуют страховой случай. При его наступлении действия заемщика должны быть следующими:

- При первой возможности нужно уведомить о произошедшем случае страхового агента. Это необходимо сделать сразу же.

- Предоставить документы, подтверждающие страховой случай.

- Составить заявление на предоставление компенсации по страховке. В случае смерти плательщика кредита заявление должно быть написано исключительно наследниками.

- Ожидание рассмотрения заявления страховой организацией.

- После рассмотрения заявления, при отсутствии претензий, компания должна погасить ипотеку.

- Выплата оставшейся страховой части застрахованному лицу. При смерти заемщика эта часть будет отдана родственникам, вступившим в наследство.

Как отказаться от добровольного страхования жизни после получения ипотечного кредита

Если у финансовой организации получилось навязать страховку с повышенными процентами или попросту ненужную, исправить это можно, но с ограничениями:

- Согласно закону № 3854 «О требованиях к условиям осуществления добровольного страхования» от 20.11.2015 г., чтобы не нарушать условий, клиент вправе отказаться от страховки в течение пяти дней (рабочих) со дня заключения соглашения. При этом страховая организация должна ему вернуть полную сумму оплаченных средств, которая обязана поступить в распоряжение клиента в течение 10 дней с момента получения заявления.

- 21.08.2017 указанием Центрального банка РФ длительность периода охлаждения с 01.01.2018 г. увеличилась с 5 до 14 календарных дней.

Видео

Источник

Какую страховую компанию выбрать при ипотеке в Сбербанке [Обновлено]

Оформление страховки при ипотеке в Сбербанке является обязательным условием выдачи кредита. Это требование является не внутренним распоряжением банка, а подкреплено законом «Об ипотеке».

Поэтому всем заемщикам необходимо знать, какие факторы влияют на стоимость страхования, как сэкономить на страховке, и другие важные нюансы страхования.

Какая страховка обязательна при ипотеке в Сбербанке

Приобретая ипотеку в Сбербанке заемщик обязан застраховать ее. В случае, если клиент не желает оформлять страхование, банк откажет в кредите. Есть три вида страхования при ипотеке: недвижимости, титула, жизни.

В Сбербанке обязательным является только страхование приобретаемого жилья. Данная страховка приобретается на личные средства заемщика.

Страхование жизни и здоровья при ипотеке в Сбербанке не является обязательным условием. Но при этом стоит знать, что если клиент отказывается от страхования жизни, банк увеличит процентную ставку как минимум на 1%.

Поэтому в данном случае, клиент потеряет намного больше средств на повышении процента по кредиту, чем заплатил бы за страхование жизни.

Выберите страхование:

Где застраховать ипотеку Сбербанка

При оформлении ипотеки сотрудник Сбербанка предлагает оформить данную услугу через банк. При этом Сбербанк предлагает те страховые компании, с которыми сотрудничает. В этом случае не учитываются интересы клиента, вам просто предлагают ограниченный список компаний, условия которых вы не сможете тщательно сравнить.

Рекомендуем самостоятельно выбирать страховую компанию на основе рейтингов и отзывов. На ПОЛИС812 представлены самые надежные страховщики.

Чтобы вы сэкономили на страховании ипотеки, наш центр дарит 500 бонусных рублей за регистрацию в личном кабинете, которыми можно оплатить до 25% страховки. Также воспользуйтесь промокодом для дополнительной скидки 15%.

Вы вправе выбирать страховку в любой страховой компании. Для этого существует список аккредитованных компаний, которые сотрудничают со Сбербанком. Те компании, которые не имеют договоренности с банком, могут предлагать заемщику более выгодные цены на полис, при этом убеждая клиента, что проблем не возникнет.

Многие клиенты боятся отказа по кредиту, поэтому оформляют полис в банке. Но по факту, заемщик имеет право выбирать услугу страхования в любой аккредитованной компании. Далее в статье мы представим список этих компаний.

Ипотечное страхование на сайте ПОЛИСа

Где дешевле оформить страховку для ипотеки Сбербанка: на ДомКлик или в другой компании

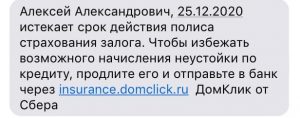

Ежедневно нашим клиентам приходят SMS сообщения от Сбербанка с агитацией оформить ипотечную страховку на ДомКлик. Однако не многие знают, что тарифы в разных компаниях сильно отличаются. На ДомКлик они гораздо выше, чем на Полис812.

*Пример сообщения о продлении страховки по ипотеке.

Ранее мы рассказывали, что клиент имеет полное право самостоятельно выбирать страховую компанию по ипотеке. Заемщик всегда может сравнивать все предложения и выбирать самое выгодное для себя.

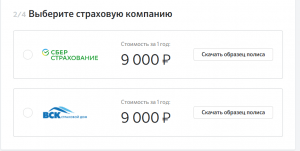

Расчеты цены страховки на ДомКлик и на Полис812

Пример расчета страхования ипотеки на ДомКлик. Для сравнения взяли страхование квартиры, сумма 4 млн. рублей. ДомКлик предлагает два варианта страховок стоимостью 9 тыс. рублей: ВСК и СберСтрахование.

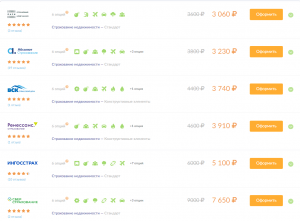

Для расчета стоимости на Полис812 берем такие же данные: страхование квартиры, сумма – 4 млн. На нашем сайте по данному запросу представлены компании: Абсолют Страхование, Ренессанс, ПАРИ, ВСК, Ингосстрах, СберСтрахование.

Обратите внимание! Страховка от ВСК на Полис812 в 2 раза дешевле: на ДомКлик – 9 000, на Полис812 – 3 740 руб.

Таким образом, СМС рассылка от Сбербанка навязывает клиентам «продлить» страховку по ипотеке на своем сервисе. Но цены там гораздо выше. Будьте внимательны и выбирайте выгодные и надежные варианты.

Какие факторы влияют на стоимость страховки

Факторы, влияющие на цену полиса, при страховании жизни:

— Пол. На тариф страхования, прежде всего, влияет пол заемщика. Как правило, стоимость страхования для женщин на 30-50 % ниже, чем для заемщиков мужчин.

— Возраст. Чем больше возраст, тем выше ставка. С возрастом увеличивается вероятность заболевания и гибели человека, поэтому разница в цене полиса между 30-летним и 50-летним может быть выше в 5-10 раз.

— Здоровье. Клиент заполняет анкету здоровья, в которой необходимо указать все заболевания. Наличие серьезных проблем со здоровьем еще один фактор, который может сильно повлиять на цену. Но не стоит скрывать заболевания, поскольку при наступлении страхового случая, это может стать поводом для отказа в выплатах. Также цена зависит и от массы тела человека. Лишний вес увеличивает ставки.

— Профессия. Для офисных работников предусмотрены самые низкие тарифы. А вот для опасных профессий стоимость повышается. К ним можно отнести – военных, МЧС, полицейских и т.д. Заемщикам данной категории профессий бывает сложно найти компанию, которая согласилась бы застраховать их.

Факторы, влияющие на цену полиса при страховании имущества:

— Тип жилища. Квартира в многоэтажном доме будет иметь более низкий тариф, по сравнению с частным домом.

— Год постройки. Тарифы для новостроек будут ниже. Чем старше год постройки, тем выше стоимость страхования. Некоторые страховщики отказывают в страховании, если дом старше 1950 года.

— Материал стен. Наличие дерева в постройке увеличивает тарифы по страхованию

— Источники открытого огня. При страховании обязательно учитывается наличие источников открытого огня – газа, камина, бани.

Как сэкономить на страховке ипотеки

Ранее в статье «Как сэкономить на страховке по ипотеке в 2021 году» мы дали 5 советов, как выгоднее приобрести страховку, а также указали 3 распространенных ошибки при страховании ипотеки. Отметим кратко советы по экономии:

- Рекомендуется оформлять страховку не в самом Сбербанке, а в страховой компании. Банк предложит вам приобрести полис у своего партнера. В этом случае вы переплатите, так как Сбербанк включает в стоимость полиса наценку за нового клиента для страховой.

- Приобретать страховку нужно только на год. Продлять новую страховку вы можете уже в другой компании. При переходе из одной компании в другую, есть возможность сэкономить.

- При страховании имущества выбирайте в заемщики женщину, так как для женщин тарифы ниже.

- Если вы являетесь клиентом страховой компании, приобретали у нее ОСАГО, или другую страховку, то стоит уточнить про скидки для постоянных клиентов.

- Отдавайте предпочтение онлайн-страхованию. Выше на примере нашего центра «ПОЛИС» было показано, как можно сэкономить на онлайн покупке.

Онлайн-калькулятор страхования при ипотеке в Сбербанке

Для предварительного расчета страховки по ипотеке и сравнения цен у разных страховщиков необходимо заполнить несколько полей калькулятора.

После этого программа выдаст выгодное предложение из всего списка аккредитованных компаний.

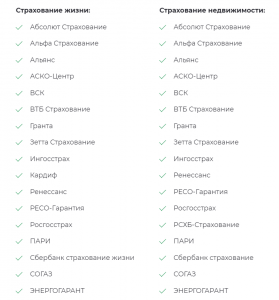

Список аккредитованных страховых компаний Сбербанка

Данный список является актуальным на 8.05.2021. Уточнить наличие выбранной страховой компании в списке аккредитованных вы можете на официальном сайте Сбербанка.

Где самое выгодное страхование ипотеки Сбербанка: сравнение компаний

Мы провели расчет страховок ипотеки по условной ситуации и сравнили одни из самых надежных компаний среди аккредитованных Сбербанком.

Мужчина, 30 лет, приобретаемая недвижимость – квартира, сумма кредита – 4 млн. руб.

Источник