“Страхование жизни на срок — срочное и пожизненное. Сколько стоит полис”

Полис страхования жизни сроки, минимальный и максимальный. Какие страховые программы доступны россиянам. Из статьи вы узнаете на какой срок можно застраховаться. Какой минимальный срок действия страхового договора, сколько действует пожизненное и срочное страхование.

1.Полис страхования жизни сроки

Я уже описывал плюсы и минусы российского и зарубежного страховании, поэтому в данной статье рассмотрим рисковые страховые контракты от зарубежной компании Unilife. Такой контракт защищает от смерти по любой причине, либо на срок от 12 до 30 лет, либо на всю жизнь. Полисы страхования жизни могут быть пожизненными и на какой-то определенный срок.

2.Договор страхования срочный — как действует

Срочный договор от компании Unilife может открыть человек в возрасте от до . Срок действия договора — 12-30 лет.

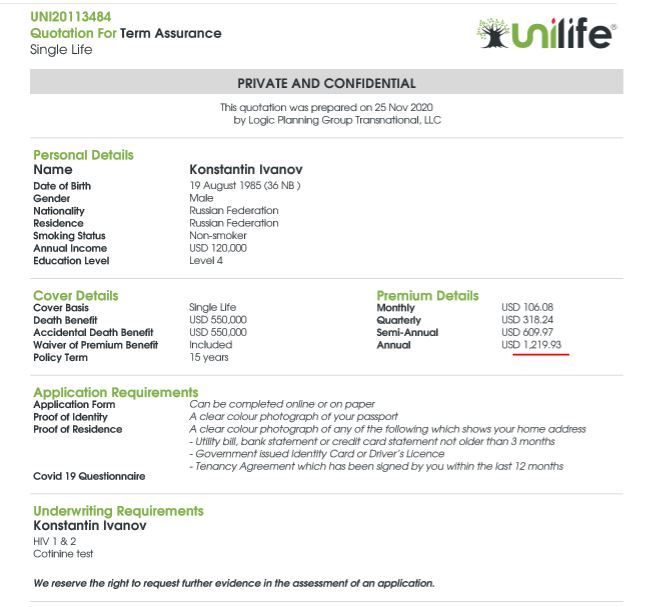

При срочном страховании жизни предусмотрены премии, их можно вносить ежемесячно, раз в год, пол года и поквартально. Ниже представлен пример срочного контракта для мужчины 35 лет. Защита 550.000$ на 15 лет, ежегодный взнос — 1.219,93$

Проект контракта можно скачать здесь.

3.Минимальный срок страхования — можно ли на год?

Минимальный срок страхования 12 лет. Но это не значит что открыв полис вы должны 12 лет держать его. Человек может открыть полис на 15 лет, подержать его 3-4 года, пока не пройдут времена, когда ему нужна защита, а после обратиться в страховую компанию и больше не продлять полис. Можно открыть полис на всю жизнь, тогда контракт будет действовать так:

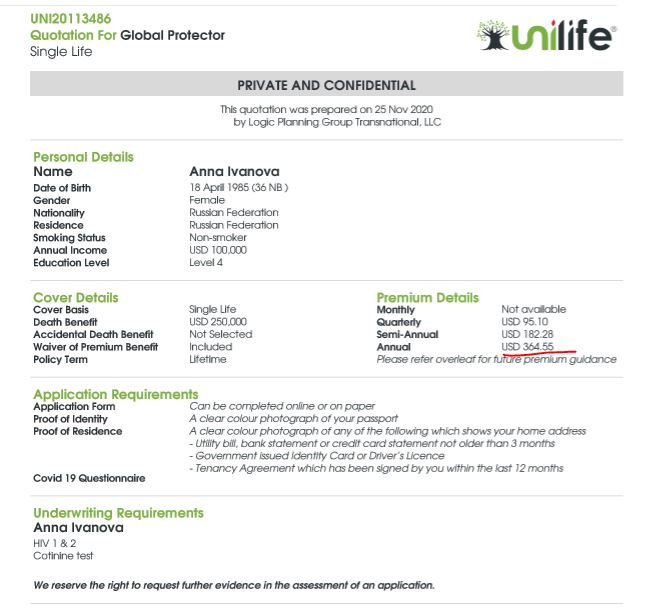

Пример пожизненного страхового полиса для женщины 35 лет. Защита 250.000$ на всю жизнь, ежегодный взнос — 364,55 — 757,35$.

Проект контракта можно скачать здесь.

4.Страхование жизни на случай смерти срок

Срок страхования жизни определяется в контракте СЖ. Договор страхования срок

В завершение

Полис страхования жизни может быть срочным и пожизненным. Человек открывает контракт страхования жизни, чтобы защититься на какой-то период жизни либо на всю жизнь. Страхование жизни предусматривает разовую крупную выплату в семью, для того чтобы сохранить уровень жизни в критической ситуации. Если вам нужна консультация по срочному или пожизненному страхованию, пожалуйста оставьте заявку.

Оставить свой комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Чтобы получить профессиональную консультацию

Оставьте заявку прямо сейчас

Я свяжусь с Вами в течении 20 минут

Могут быть вам интересны:

Почему страхование жизни Сбербанк, Альфа страхование и ВТБ страхование — не эффективны для защиты семьи

Как заработать деньги?

Инвестиции для начинающих. Мой опыт с двумя сберкнижками

Страховка от рака — 3 варианта программы. Быстрое оформление полиса для любого региона России

Unilife — T 100 — больше не доступен россиянам

Best Doctors — онкострахование в России. Защита от рака и критических заболеваний

ПОЛИТИКА В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

1. Общие положения

1.1. Политика в отношении обработки персональных данных (далее — Политика) направлена на защиту прав и свобод физических лиц, персональные данные которых обрабатывает ИП Протасевич Алексей Сергеевич. (далее — Оператор).

1.2. Политика разработана в соответствии с п. 2 ч. 1 ст. 18.1 Федерального закона от 27 июля 2006 г. № 152-ФЗ «О персональных данных» (далее — ФЗ «О персональных данных»).

1.3. Политика содержит сведения, подлежащие раскрытию в соответствии с ч. 1 ст. 14 ФЗ «О персональных данных», и является общедоступным документом.

2. Сведения об операторе

2.1. Оператор ведет свою деятельность по адресу 141401, Московская область, г. Химки, ул. Германа Титова, д.8, кв.44.

2.2. ИП Протасевич Алексей Сергеевич (телефон +7 (977) 855-2464) назначен ответственным за организацию обработки персональных данных.

2.3. База данных информации, содержащей персональные данные граждан Российской Федерации, находится по адресу: 141401, Московская область, г. Химки, ул. Германа Титова, д.8, кв.44

3. Сведения об обработке персональных данных

3.1. Оператор обрабатывает персональные данные на законной и справедливой основе для выполнения возложенных законодательством функций, полномочий и обязанностей, осуществления прав и законных интересов Оператора, работников Оператора и третьих лиц.

3.2. Оператор получает персональные данные непосредственно у субъектов персональных данных.

3.3. Оператор обрабатывает персональные данные автоматизированным и неавтоматизированным способами, с использованием средств вычислительной техники и без использования таких средств.

3.4. Действия по обработке персональных данных включают сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение.

3.5. Базы данных информации, содержащей персональные данные граждан Российской Федерации, находятся на территории Российской Федерации.

4. Обработка персональных данных физических лиц: подписчики

4.1. Оператор обрабатывает персональные данные физических лиц «подписчики» в рамках правоотношений с Оператором, урегулированных частью второй Гражданского Кодекса Российской Федерации от 26 января 1996 г. № 14-ФЗ.

4.2. Оператор обрабатывает персональные данные физических лиц «подписчики» с целью: — Отправлять письма по электронной почте.

4.3. Оператор обрабатывает персональные данные физических лиц «подписчики» с их согласия, предоставляемого либо в письменной форме, либо при совершении конклюдентных действий.

4.4. Оператор обрабатывает персональные данные физических лиц «подписчики» не дольше, чем того требуют цели обработки персональных данных, если иное не предусмотрено требованиями законодательства РФ.

4.5. Оператор обрабатывает следующие персональные данные физических лиц «подписчики»: — имя и e-mail подписчика.

4.6. Для достижения целей обработки персональных данных и с согласия физических лиц «подписчики» Оператор предоставляет персональные данные или поручает их обработку следующим лицам: — сервис e-mail рассылки.

5. Сведения об обеспечении безопасности персональных данных

5.1. Оператор назначает ответственного за организацию обработки персональных данных для выполнения обязанностей, предусмотренных ФЗ «О персональных данных» и принятыми в соответствии с ним нормативными правовыми актами.

5.2. Оператор применяет комплекс правовых, организационных и технических мер по обеспечению безопасности персональных данных для обеспечения конфиденциальности персональных данных и их защиты от неправомерных действий:

- обеспечивает неограниченный доступ к Политике, копия которой размещена по адресу нахождения Оператора, а также может быть размещена на сайте Оператора (при его наличии);

- во исполнение Политики утверждает и приводит в действие документ «Положение об обработке персональных данных» (далее — Положение) и иные локальные акты;

- производит ознакомление работников с положениями законодательства о персональных данных, а также с Политикой и Положением; осуществляет допуск работников к персональным данным, обрабатываемым в информационной системе Оператора, а также к их материальным носителям только для выполнения трудовых обязанностей;

- устанавливает правила доступа к персональным данным, обрабатываемым в информационной системе Оператора, а также обеспечивает регистрацию и учёт всех действий с ними;

- производит оценку вреда, который может быть причинен субъектам персональных данных в случае нарушения ФЗ «О персональных данных»; производит определение угроз безопасности персональных данных при их обработке в информационной системе Оператора;

- применяет организационные и технические меры и использует средства защиты информации, необходимые для достижения установленного уровня защищенности персональных данных;

- осуществляет обнаружение фактов несанкционированного доступа к персональным данным и принимает меры по реагированию, включая восстановление персональных данных, модифицированных или уничтоженных вследствие несанкционированного доступа к ним;

- производит оценку эффективности принимаемых мер по обеспечению безопасности персональных данных до ввода в эксплуатацию информационной системы Оператора;

- осуществляет внутренний контроль соответствия обработки персональных данных ФЗ «О персональных данных», принятым в соответствии с ним нормативным правовым актам, требованиям к защите персональных данных, Политике, Положению и иным локальным актам, включающий контроль за принимаемыми мерами по обеспечению безопасности персональных данных и их уровня защищенности при обработке в информационной системе Оператора.

6. Права субъектов персональных данных

6.1. Субъект персональных данных имеет право:

- получать персональные данные, относящиеся к данному субъекту, и информации, касающейся их обработки;

- уточнять, блокировать или уничтожать его персональных данных в случае, если они являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки;

- на отзыв данного им согласия на обработку персональных данных; защищать свои права и законные интересы, в том числе на возмещение убытков и компенсацию морального вреда в судебном порядке;

- на обжалование действий или бездействия Оператора в уполномоченный орган по защите прав субъектов персональных данных или в судебном порядке.

6.2. Для реализации своих прав и законных интересов субъекты персональных данных имеют право обратиться к Оператору либо направить запрос лично или с помощью представителя. Запрос должен содержать сведения, указанные в ч. 3 ст. 14 ФЗ «О персональных данных».

Источник

Страхование жизни и здоровья: особенности страховых программ

Последние изменения: Январь 2021

Вероятность событий, способных отразиться негативно в финансовом плане для физического лица и ближайшего окружения, побуждает граждан к поискам защитного механизма. Страхование жизни и здоровья по разработанным специальным программам с участием ведущих страховых компаний, действующих совместно с финансовыми учреждениями, служат материальной компенсацией и моральной поддержкой.

Цель и сущность страхования

Страховка здоровья и жизни – приобретение специального полиса, обеспечивающего защиту от неблагоприятных факторов, касающихся потери трудоспособности, получения инвалидности или летального исхода. Перечень конкретных негативных событий фиксируется в заключаемом договоре и называется страховыми случаями. Количество предусмотренных ситуаций определяет стоимость страхования жизни и здоровья. Чем больше перечислено факторов, тем выше конечная цена полиса.

Страховка здоровья и жизни – приобретение специального полиса, обеспечивающего защиту от неблагоприятных факторов, касающихся потери трудоспособности, получения инвалидности или летального исхода. Перечень конкретных негативных событий фиксируется в заключаемом договоре и называется страховыми случаями. Количество предусмотренных ситуаций определяет стоимость страхования жизни и здоровья. Чем больше перечислено факторов, тем выше конечная цена полиса.

При наступлении страхового случая компания – страховщик выплачивает денежные средства во внушительной сумме физическому лицу или членам семьи при смерти страхователя. Сколько стоит застраховать человека, определяется сроками действия договора, списком ситуаций для выплат и программой страхования. Цель – обеспечение финансовой поддержки при получении травм и заболеваний. Однако при невключении ситуации в категорию страховых случаев компенсационная выплата не производится.

Выбираемый вид определяется в полисе страхования жизни и здоровья и даёт возможность получить финансовую поддержку и защититься материально при помощи страховщика в следующих ситуациях:

- при физической смерти кормильца семьи; от несчастных случаев и болезни, повлекшей длительную нетрудоспособность или инвалидность; при ипотеке и залоге движимого имущества; от необходимости погашения кредита.

Для выбора оптимального полиса важно определиться с критериями защиты. Если имущество находится в залоге, то данный пункт важно предусмотреть в договоре. Если цель – получение компенсации при смерти физического лица, то важно подумать заблаговременно о страховке, так как сколько стоит застраховать жизнь и здоровье, определяется в прямо пропорциональной зависимости от возраста и наличия хронических заболеваний.

Классификация договоров

Формат взаимодействия застрахованного лица и страховой компании заключается в единовременной выплате или систематическим взносам в пользу страховщика и получению оговоренного размера компенсации при возникновении страхового случая.

Сколько стоит страховка жизни, когда и кому выплачивается, определяется следующими критериями:

- Объектом страховки на жизнь:

- собственную, определяющуюся статусом страхователя и застрахованного в одном лице; другого гражданина, определяемую страхователем и выбираемую в качестве застрахованного лица; совместную, определяемую по принципу смерти, произошедшей первой.

- физической смерти; заболевания, травмы или несчастного случая.

- единовременной выплаты в фиксированной сумме; ежемесячной, ежеквартальной выплаты или платежами с иным промежутком времени, устанавливаемом договором, уплачиваемых взносов в конкретной сумме с учётом повышения или понижения размера.

- пожизненным; в течение определённого интервала времени; до наступления конкретного события (погашения кредита, достижения страховой премии до определённой суммы).

- в фиксированном размере; по убыванию с течением времени; по возрастающей шкале, обусловленной ростом потребительских цен и инвестированием в специализированные фонды.

- единовременной суммы при наступлении страхового случая; выплатам пожизненной ренты; получения пенсии по накопительной системе.

Программы и виды страхования жизни и здоровья

Страхование человека – элемент финансовой стратегии, позволяющее обеспечить безопасность при появлении неблагоприятных факторов. Программы страхования жизни и здоровья отличаются по целям вложения, моментам получения выплат и доходности.

Основные сходства и различия представлены в таблице:

| Основные показатели | Виды страхования | ||

| Накопительное | Инвестиционное | Рисковое | |

| Цели | Накопление денежных средств для обеспечения гарантии по платежам в размере, не ниже внесённых сумм на протяжении периода заключения договора | Вложение под своеобразные проценты не только для обеспечения защиты, но и приобретения прибыли в зависимости от доходности инвестиционного проекта | Надёжная финансовая опора при возникновении непредвиденных ситуаций, начиная от заболеваний и заканчивая смертью |

| Срок заключения договора | Минимальный период — 5 лет, максимальный – 40 лет, ограничивается моментом достижения определённого возраста, в 90 % случаев не превышающего 75 лет | Минимальный – 3 года, максимальный определяется условиями договора | Минимум и максимум не ограничены по срокам, договор заключается как срочной формы с указанием конечного срока, так и на бессрочной основе, завершаемый наступлением смерти |

| Период получения и размер выплат | По завершении действия договора как минимум в размере вклада, при наступлении страхового случая – в превышающем внесённые средства размере, при досрочном получении – в размере выкупной суммы | В сроки завершения – в сумме с полученными инвестиционным проектом процентами, при досрочном получении – со штрафными выплатами в пользу страховщика | При наступлении условий страхования жизни и здоровья, отнесенных договором к страховым случаям, при досрочном расторжении с минимальными потерями исключительно в период охлаждения |

| Периодичность взносов | Ежемесячно, ежеквартально, раз в полугодие, но не реже одного раза в год | Определяется клиентом самостоятельно, возможно как внесение всей суммы сразу, так и постепенное вложение по мере возможности | Определяется договорными условиями, максимальный размер по сумме, как правило, составляет первый взнос |

| Процентная ставка | В переделах 4 % | Зависит от доходности инвестиционного проекта | Фиксируется сторонами самостоятельно |

| Преимущества | Расширенное покрытие рисков, идеально подходящие для защиты финансового благополучия при наступлении страхового случая и создания накоплений на перспективу | Идеальное сочетание перспективного потенциального дохода, защиты и гарантии сохранения 100 % сумм вложений | Страховка здоровья и жизни обеспечивает финансовую опору при несчастных случаях, позволяет оплатить дорогостоящее лечение при форс-мажоре |

Дополнительные выгоды

Кроме того, вложение денежных средств имеет дополнительные выгоды для страхователя, поскольку:

- выплаты считаются собственностью страхователя и не подлежат разделу при бракоразводном процессе между супругами; произведенные платежи не взыскиваются для погашения имеющейся кредиторской задолженности; выгодоприобретателем при физической смерти страхователя может выступать любое выбранное лицо, вне зависимости от наличия или отсутствия родственных связей.

Условия страхования жизни и здоровья варьируются в зависимости от вида заключаемого договора, страховщика и могут разрабатываться в индивидуальном порядке. Выбирая компанию, следует обратить внимание на наличие лицензии, опыт работы, отзывы клиентов, тарифную политику – все аспекты, составляющие имидж страховщика на страховом рынке.

Источник