Каковы перспективы российского рынка органических продуктов

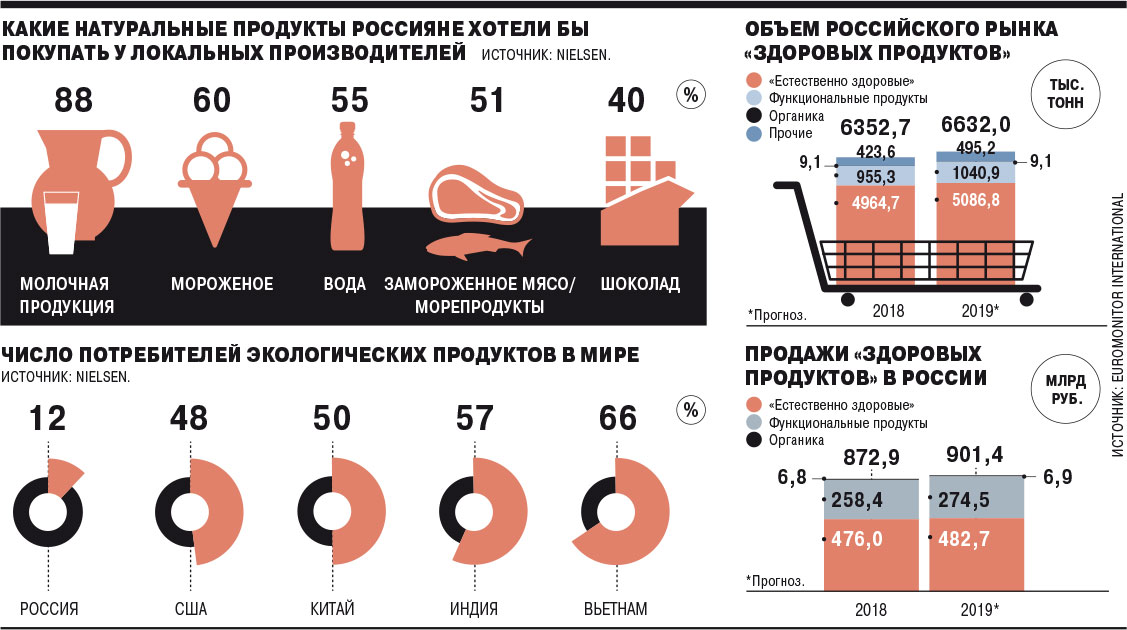

Здоровое питание стало одним из главных трендов на российском продовольственном рынке. Одна из специализированных сетей впервые вошла в топ-10 на рынке по темпам открытий магазинов. Почти у всех федеральных игроков появились отделы для подобных товаров. В 2019 году продажи на рынке должны превысить 900 млрд руб. Эти средства активно осваивают всевозможные производители органических, фермерских, био- и экопродуктов. “Ъ” разбирался, в чем разница между ними, как устроен российский рынок здорового питания, что сдерживает и стимулирует его развитие.

С 1 января 2020 года в России вступает в силу закон «Об органической продукции». Право на термин «органический» теперь будут иметь только производители, которые не используют пестициды и антибиотики, пищевые добавки, усилители вкуса и т. п. Кроме того, они должны проходить обязательную сертификацию и включаться в соответствующий государственный реестр.

Фактически это первая попытка установить правила игры на российском рынке здорового питания, который стремительно растет. По прогнозам Euromonitor International, в этом году продажи подобных продуктов в РФ должны превысить 900 млрд руб. Идеологи органического сельского хозяйства, на которое приходится только 0,7% этого рынка, надеются, что закон придаст новый стимул развитию отрасли. Но помешать их планам могут падение доходов и стремление россиян экономить на еде, а также конкуренция с фермерскими, эко- и биопродуктами, поскольку потребители эти понятия почти не различают.

Путаница в терминологии

Россиян все больше беспокоит собственное здоровье. По данным Nielsen, более 84% из них изменили привычки питания: 53% сократили потребление жиров, 65% — сахара, а 67% увеличили долю в рационе натуральных и полезных продуктов. Широкий ассортимент здоровой еды уже стал важным фактором при выборе магазина для 62% потребителей.

Глава Ассоциации компаний розничной торговли Сергей Беляков, ссылаясь на данные Gfk, отмечает, что 28% россиян с большой вероятностью купят фермерский продукт, а 22% — товар с пометкой «био», «эко» или «органик». Представитель «Азбуки вкуса» Андрей Голубков полагает, что, помимо общемирового тренда на здоровое питание, свою роль сыграл исключительно российский фактор — обеспокоенность граждан качеством продуктов.

Именно вопросы качества и соответствия той или иной категории продукции стандартам здорового питания волнуют участников рынка. Исполнительный директор Национального органического союза Олег Мироненко считает наиболее размытым понятие «фермерские продукты». По его словам, их производство никак не регламентируется, а качество может не отличаться от индустриальных аналогов. «Наличие на этикете приставки «био» указывает на содержание в молочных продуктах бифидобактерий, их выпуск уже регулируется соответствующим государственным стандартом. Есть в законодательстве и регламенты для стандартизации производства на соответствие экологическим нормам»,— продолжает господин Мироненко.

Станислав Кауфман — о том, как производители вводят в заблуждение потребителей

Однозначно судить о качестве того или иного подхода к производству нельзя, возражает совладелец кооператива LavkaLavka Борис Акимов. По его словам, большинство фермеров также стремятся к натуральным принципам ведения хозяйства, не прибегая к химии и пестицидам. При этом они нередко используют в производстве местные технологии и рецепты, что позволяет создавать продукт, недоступный в других регионах, продолжает господин Акимов.

Путаница в терминологии — особенность российского рынка. По словам Олега Мироненко, в европейских странах понятия bio, organic и eco тождественны и обозначают одни и те же продукты. Андрей Голубков считает, что в России нормы и критерии нужно установить для всех здоровых продуктов, включая фермерские.

По словам господина Акимова, большинство потребителей в России в любом случае воспринимают фермерские продукты, «органику» и ассортимент «Вкусвилла» просто как натуральную и полезную еду, поэтому всех участников рынка можно считать конкурентами, и интерес производителей к сегменту растет.

Зампред правления «Руспродсоюза» Дмитрий Леонов указывает, что многие компании, ранее не представленные на рынке, вводят «эко-био» в ассортимент. Так, группа «Русагро» экс-сенатора Вадима Мошковича, производитель сахара, масла, мяса и майонеза, планирует выйти в сегмент растительных напитков с маркой Normula. Интерес к категории в группе объясняли в том числе растущим трендом на здоровый образ жизни. Крупный производитель мяса и колбасных изделий группа «Черкизово» семьи Михайловых в отчете за 2018 год также объявила о планах выйти в сегмент здорового питания, не вдаваясь в подробности. Интересует рынок и международные компании: в 2018 году растительный аналог молока Adez в Россию вывела Coca-Cola. А PepsiCo готовится начать продажи здесь охлажденных супов гаспачо под брендом Alvalle.

Растет интерес и к органическому сельскому хозяйству. По словам Олега Мироненко, в 2018 году в союз поступило около 30 заявок от новых компаний, а в этом году их число может превысить сто. Девелопер Crocus Group Араса Агаларова (занимает 54-е место в рейтинге Forbes с состоянием $1,8 млрд) начал выращивать органические яблоки в Подмосковье.

Пока наиболее заметный игрок на рынке органических продуктов в РФ — холдинг «АгриВолга» топ-менеджера «Интерроса» и гендиректора курорта «Роза Хутор» Сергея Бачина. «АгриВолга» производит молочные и мясные изделия в Ярославской области и управляет сетью «Углече Поле. Органик маркет». Как следует из ЕГРЮЛ, экс-гендиректор связанного с холдингом ООО «Капитал» Татьяна Волкова также владеет 51% и возглавляет ООО «Органик эксперт», которое занимается сертификацией производителей по органическим стандартам. В «АгриВолге» говорят, что не связаны с «Органик экспертом».

Президент «Агриволги» Андрей Молев — о потенциале рынка органической продукции и проблемах с определением «здоровой» еды

Тренд на здоровое питание стимулирует не только производителей, но и розничные сети. По данным Knight Frank, за последние три года наибольший рост в Москве показал именно продуктовый ритейл форматов здорового питания и фермерских продуктов. В 2015–2018 годах число точек выросло почти в 3,5 раза, до 714 магазинов. Крупнейший игрок — «Вкусвилл», который на конец периода управлял 480 объектами. Среди его конкурентов — «Мясновъ» (200 точек), а также «Город-сад», LavkaLavka, «Фреш Маркет 77», «Ближние горки» и «Углече Поле. Органик маркет», у каждой из которых было до десяти магазинов. Пока формат лучше всего представлен на столичном рынке. По словам директора направления стрит-ритейла Knight Frank Виктории Камлюк, в Москве доля приверженцев здорового образа жизни особенно высока из-за более широкого ассортимента продукции и лучшей обеспеченности покупателей.

Крупные торговые сети также все большее внимания уделяют развитию зеленых товарных категорий. Расширяются площади зон фреш, выделяются отдельные стеллажи и зоны под фермерские товары в формате «магазин-в-магазине», перечисляет Сергей Беляков. В Auchan говорят, что ассортимент отдела «Био» в 2018 году вырос на 150 SKU за счет локальных поставщиков и импорта. «Азбука вкуса» в течение трех лет намерена увеличить долю продуктов для здорового питания с 25% до 80%. «Перекресток» (входит в X5 Retail Group) планирует расширить ассортимент экологических продуктов под собственной торговой маркой (СТМ), говорит директор сети Дмитрий Медведев. Сейчас под СТМ «Маркет. Зеленая линия» там представлено около 160 наименований молочных товаров, сыров и детского питания. В 14 гипермаркетах Globus работает отдел «Эко.Био.Веган» с ассортиментом 1,2 тыс. SKU, и предложение расширяется, говорит представитель сети.

Как отмечает Виктория Камлюк, увлечение крупных сетей здоровым питанием может ограничить потенциал роста специализированных магазинов. Точки продолжат открываться, но темпы будут невысокими, вторит господин Мироненко. По его прогнозам, структура продаж органических продуктов в России будет строиться по аналогии с мировой, где около 50% подобной продукции продается через крупнейшие сети.

На перспективы развития рынка Олег Мироненко смотрит оптимистично. По его оценкам, в России около 25% населения можно отнести к потенциальным постоянным потребителям «органики», а за десять лет годовые продажи только в этом сегменте рынка здоровых продуктов могут вырасти до €5 млрд. География также расширяется, утверждает эксперт. Два года назад более 90% спроса приходилось на Москву и Санкт-Петербург, а остальное — на регионы, а сегодня доля этих городов снизилась до 80% и продолжает падать, говорит господин Мироненко.

Но Виктория Камлюк предупреждает: дальнейшие темпы развития рынка здорового питания в РФ будут во многом зависеть от доступности продуктов. Для сравнения: в LavkaLavka продается сыр «Белпер Кнолле» по 240 руб. за 100 г. Аналогичный сорт во «Вкусвилле» представлен по 198 руб. за упаковку 130 г. Стоимость похожего продукта в «Углече Поле. Органик маркет» — 310 руб. за 130 г. Госпожа Камлюк подчеркивает, что индексы потребительской уверенности россиян снова начали снижаться. По данным Nielsen и The Conference Board, за четвертый квартал 2018 года индекс потребительского доверия россиян опустился с 67 до 65 пунктов, причем на первый план вышли переживания по поводу роста цен на еду: доля обеспокоенных этим вопросом потребителей увеличилась на 12 процентных пунктов (п. п.), до 35%, достигнув максимума с середины 2016 года.

Росстат 4 апреля сообщил, что индекс потребительской уверенности россиян в первом квартале вырос на 1 п. п. Но, отмечает Борис Акимов, снижение покупательной способности и падение доходов заметно. Сегодня 10% крупнейших производителей пищевых продуктов получают 90% всех льготных кредитов от государства, что позволяет им держать относительно низкие цены, объясняет господин Акимов, а у фермеров доступа к дешевому финансированию нет, поэтому их продукция и стоит дороже. Кроме того, по словам Борис Акимова, на цене сказываются и крайне небольшие объемы производства: доля ремесленных сыров на рынке не превышает 1%.

Олег Мироненко согласен, что органическое молоко в России может стоить вдвое дороже, чем индустриальное, но считает, что ситуация будет меняться. Сегодня в России по органическим стандартам сертифицировано только около 100 компаний — это капля в море для рынка с населением 145 млн человек, указывает он. При этом, продолжает эксперт, значительная доля в себестоимости формируется за счет импорта биологических препаратов и удобрений. В целом, прогнозирует господин Мироненко, с развитием рынка органическая продукция в России будет стоить в среднем на 15–30% дороже индустриальной. Дмитрий Леонов уверен, что серьезных успехов в развитии рынка продуктов для здорового питания в РФ можно достичь только с повышением уровня жизни.

Источник

Обзор трендов на рынке ЗОЖ-продуктов

Часть кабинетного исследования из магистерской диссертации.

Мировой рынок ЗОЖ-продуктов перспективен: сектор продуктов «Health and Wellness» несколько лет подряд растёт быстрее мирового ВВП. Рынок становится более конкурентным, расширяется ассортимент, возникают культурные и маркетинговые особенности, меняются потребительские привычки. В этой статье — 10 трендов на рынке полезных продуктов.

- Российский рынок продуктов «Health and Wellness» растёт на 8.5% в год на протяжении последних 5 лет. К 2024 году объём рынка превысит миллиард рублей.

- Наиболее востребованные категории ЗОЖ-продуктов: функциональные и продукты без нежелательных нутриентов («Free from»).

- Сахар — самый непопулярный ингредиент.

- Продуктов на растительной основе будет больше.

- Продукты, обогащённые протеином, «социализировались». Имидж протеина как спортивного атрибута постепенно исчезает.

- Потребители хотят больше информации о продуктах и их производстве от производителей и ритейлеров.

- Социальная ответственность и этичность производителя становятся важным критерием при выборе продуктов.

- Снеки — самый распространённый формат ЗОЖ-продукции. Международные корпорации запускают ЗОЖные аналоги популярных продуктов.

Границы в определении «полезных» продуктов условны. Во-первых, из-за регулярного возникновения продуктов и целых категорий с улучшенными пищевыми характеристиками. Во-вторых, из-за отстающего от рынка нормативного регулирования.

Приведу классификацию ЗОЖ-продуктов от аналитической компании «Euromonitor international», потому что дальше будет анализ рынка на основе этих групп.

Улучшенные. Продукты, в которых содержание определённых веществ, например, жира, сахара, соли искусственно сокращено в процессе производства.

Функциональные. Продукты, которые обогащены полезным для здоровья ингредиентом. Йогурт с пребиотиками, протеиновый батончик – это функциональные продукты.

«Продукты без» («Free from»). В составе отсутствует нежелательный ингредиент: глютен, лактоза, мясо и т.д.

Натуральные. Продукты, произведённые на основе натуральных веществ, способные благотворно подействовать на здоровье. Например, продукты с высоким содержанием клетчатки, соевые продукты, ореховые батончики и т.д. Эти продукты имеют полезные свойства благодаря натуральным веществам, а не искусственному улучшению.

Органические. Органические продукты производятся, хранятся, обрабатываются в соответствии с точными техническими стандартами и сертифицируются как «органические» уполномоченным органом. Органические продукты и натуральные – не всегда одно и то же.

В 2017 году мировой рынок ЗОЖ- продуктов оценивался в 702 млрд. долл . со среднегодовым ростом 4,1% [1]. Индустрия полезных продуктов растёт, опережая темпы мирового ВВП в 1,25-1,5 раза. В России рынок продуктов «Health and Wellness» растёт на 8.5% в год на протяжении последних 5 лет. (Данные «Euromonitor international». Спортивное питание в статистику не включено.)

Прогнозируется, что к 2024 году объём российского рынка ЗОЖ-продуктов превысит миллиард рублей.

Быстрее всего растут (и продолжат расти) функциональные продукты и категория «Продукты без». Предполагаю, что этот рост вызван за счёт увеличения разнообразия продуктов этих категорий благодаря чему потребители удовлетворяют специфические пищевые запросы, гибко формируют свой рацион и замещают ими продукты других категорий.

Специалисты «Deloitte» считают, что источники потребительской ценности на рынке продуктов питания меняются [2].Это значит, что потребители расширяют число факторов, на основе которых принимают решения о покупке продуктов. Аналитики компании выделили «Традиционные драйверы» покупки продуктов: вкус, цена и удобство покупки и «Развивающиеся драйверы»: здоровье, социальный вклад, потребительский опыт, безопасность и прозрачность. Разберём их подробнее.

Потребители хотят покупать полезные для здоровья продукты. Употребление таких продуктов рассматривается не только, как способ поддержать своё здоровье в хорошем состоянии, но и как профилактика возможных болезней в будущем.

Однако, здоровье, как драйвер для покупки, многогранен. У потребителей нет единого определения, что такое «здоровье» и каким должен быть «здоровый» продукт. В это понятие могут включаться различные характеристики: от содержания питательных веществ до места производства.

Социальный вклад компании – это действия, которые позитивно влияют на общество и окружающую среду: использование местных поставщиков, гуманное отношение к животным, снижение негативного влияния на экологию и т.д.

Приобретая продукты социально ответственной компании, потребители выражают свою идентичность и систему ценностей. И, хотя количество потребителей, для которых этот фактор является приоритетом при выборе продукта невелико – около 5%, они являются «громкой» социальной группой, способной повлиять на общественное мнение.

Опыт – какие эмоции получают потребители от взаимодействия с брендом на каждом этапе «путешествия клиента» — от поиска информации о продукте до потребления и взаимодействия со службой поддержки. Важен не только продукт, но и эмоции, которые потребитель ожидает получить от бренда.

Потребители задумываются о безопасности продуктов в долгосрочной перспективе: «Будут ли негативные последствия для здоровья через 5-10-15 лет, даже если сейчас я их не замечаю?»

Доверие потребителей, особенно, к крупным производителям продуктов питания снижается. Поэтому при решении о покупке продукта, особенно продукта, который декларируется как полезный для здоровья, потребителям необходима достоверная, полная и актуальная информации о продукте и действиях компании.

«Развивающиеся драйверы» оказывают всё большее влияние на покупателя при выборе продуктов питания. Более подробно их влияние увидим ниже.

Итак, можно выделить 2 большие группы трендов на рынке ЗОЖ-продуктов: функциональные тренды (всё, что относится к составу продукта) и социокультурныеи маркетинговые тренды (всё остальное).

Раньше потребители хотели узнать, какие ингредиенты содержатся в составе продукта, сейчас –интересуются тем, какие ингредиенты отсутствуют. Покупатели избегают ингредиентов, которые им неизвестны или имеют имидж «вредных». Продукты без этих ингредиентов воспринимаются как полезные, даже если это не подтверждено научными данными. На гистограмме указаны особенности продуктов, которые важны при покупке продуктов (опрос жителей США) [3].

Присутствие сахара в составе продукта воспринимается как негативный фактор, даже если его количество незначительно. При выборе продукта чаще всего обращают внимание на этот фактор. Среди Россиян 65% сократили потребление сахара согласно исследованию «Nielsen» [4]. Потребители отдают предпочтение низкокалорийным сахарозаменителям, которые позволяют сохранить сладость продукта, но значительно снизить калорийность.

Международное исследование «Ipsos» выделяет 5 наиболее популярных диет [5].

- всеядная (употребление любых типов продуктов)

- флекситарианская (растительная диета с периодическим включением мяса)

- вегетарианская (мясо не употребляется, но допускаются продукты животного происхождения)

- веганская (исключаются любые продукты животного происхождения)

- пескатарианская (допускается употребление рыбы, мясо – исключено)

» data-image-author=»Ipsos MORI Global Advisor Survey» data-image-src=»https://leonardo.osnova.io/6e257280-e100-accf-9991-32c1721bbd8e/»>

Распределение приверженцев диет

Ipsos MORI Global Advisor Survey

Растительные продукты ориентированы не только на потребителей, проявляющих этичное отношение к животным и экологии, но и на потребителей, которые вынуждены отказаться от продуктов животного происхождения из-за непереносимости.

Рынок альтернативных продуктов быстро растёт. Производители альтернативного мяса и белка за 2020 год уже привлекли в 2 раза больше инвестиций, чем за весь 2019 год. Сети ресторанов Mc’Donalds, KFC, Burger King используют растительное мясо «Beyond meat» и «Impossible food» в своём меню, хоть и не повсеместно. Рынок альтернативного молока в России за 2019 год вырос на 68% («Euromonitor international»). Среднегодовой темп роста глобального рынка альтернативного молока составит 16,7% по прогнозу до 2025 года («Grand view research»).

За 2014-2018 гг. предложение продуктов для веганов в России выросло в 2,5 раза: с 4,8 тыс. т. до 12,1 тыс. т., увеличиваясь на 20-30% ежегодно. По итогам 2023 г. объём предложения продуктов для веганов на российском рынке составит 42,3 тыс. т. («Businesstat»).

Протеиновые смеси и продукты, обогащённые протеином, ещё несколько лет назад воспринимались как нишевый продукт, предназначенный для спортсменов и посетителей тренажёрных залов. Однако, благодаря медиа, блогерам и усилиям производителей протеин «социализировался» для широкой аудитории покупателей и перестал восприниматься как спортивный атрибут. «Протеиновые» версии продуктов появляются в разных, даже неожиданных товарных категориях. Ввод федеральными сетями продуктов, обогащённых протеином, подтверждает высокую популярность этой добавки [6].

Производители протеиновых снеков насыщают ими нетрадиционные каналы продаж для этой продукции, например, кофейни, вендинговые аппараты, что является одной из причин роста сбыта. Так, в России с 2017 по 2018 год в 2 раза выросли продажи протеиновых батончиков [4].

Растёт спрос на альтернативные виды протеина, полученные из растительных компонентов: сои, гороха, конопли, подсолнечника [7], [8], [9].

ЗОЖ-продукты – это способ не только удовлетворить голод, но и выразить персональную идентичность и систему ценностей. Через покупку продуктов с определёнными характеристиками или определённой марки, потребитель выражает причастность к определённой социальной группе, например, вегетарианскому или веганскому движению [8]. Также, через приобретение продуктов с инновационными характеристиками человек может демонстрировать себя в качестве передового, информированного, осознанного потребителя.

Сейчас потребители ищут гораздо больше информации о продуктах питания, чем когда-либо прежде. Одна из причин – снижение доверия к производителям[10]. Спекуляция брендов на теме здоровья порождает потребительские сомнения, во-первых, в достоверности улучшений продукта, во-вторых, в том, что продукт с маркировкой «ЗОЖ» действительно благотворно влияет на здоровье, а не является «маркетинговой уловкой».

Распространение информации, зачастую противоречивой, о свойствах продуктов посредством СМИ и ЗОЖ-инфлюенсеров дезориентирует потребителей, затрудняет поиск достоверных источников информации и выбор продуктов.

Потребители повышают требования к открытости и достоверности информации от производителя, которая касается ингредиентов, поставках, особенностях производства, экологическом воздействии и других факторах.

Упаковка является основным источником информации о полезности продукта согласно исследованию «Food information council foundation» [11]. 59% респондентов утверждает, что всегда читают этикетки продуктов перед покупкой, прежде всего – информацию о пищевой ценности (69%) и о составе (67%). Однако, каждому десятому сложно найти ЗОЖ-продукт, ориентируясь только на состав и пищевую ценность. Поэтому потребители при принятии решения используют дополнительную информацию и «символы здоровья» на этикетке.

Для обозначения продуктов с минимальной степенью обработки, отсутствием нежелательных ингредиентов или повышенным содержанием полезных нутриентов используется понятие «Clean label» («Чистая этикетка»). На этикетке размещаются символы, характеризующие отличительную особенность продукта.

Следующим этапом развития маркировки является «Clear label» («прозрачная упаковка») – такие этикетки содержат больше информации про ингредиенты и процесс производства, используют более крупный шрифт для обозначения состава, что также соответствует запросу на «информационную открытость» [10] , [12].

Более широко применяется «Smart label» («умная этикетка») c использованием QR-кодов и RFID-метками. Потребитель, используя смартфон может получить всеобъемлющую информацию о продукте, которую невозможно расположить на этикетке [13].

Запрос на этичное поведение и корпоративную социальную ответственность становится сильнее во всём мире, особенно, в экономически развитых странах. «The branding journal» определяет «Этичный бренд» как «Бренд, представляющий компанию, организацию или лицо, чьи продукты, услуги и деятельность являются: морально правильными, не наносят вреда людям, животным и окружающей среде, способствуют общественному благу».

Потребители, особенно миллениалы и представители поколения Z, применяют моральные критерии при принятии решения о покупке, и эти критерии могут быть определяющими [10] , [15]. Поколение Z формирует мнение о компании не только по качеству их продуктов, но и на основе её этики и социальной ответственности [15].

Этическими практиками могут быть: утилизация отходов, использование биоразлагаемых материалов, снижение количества упаковки, сотрудничество с поставщиками, придерживающихся этических принципов, корпоративные социальные и экологические программы. В США набирают популярность практики этичного обращения с животными:

- Grass-fed – производитель обеспечивает такие условия, при которых животные питаются только свежей травой на пастбищах.

- Cage free – животных не содержат в клетках.

- Free range – животные могут свободно передвигаться по ферме.

Онлайн-продажи продуктов питания являются быстро развивающимся каналом продаж. В 2019 году «Euromonitor international» прогнозировал рост российского рынка онлайн-продаж продуктов питания до 250 млрд.руб. к 2024 году. Очевидно, что объём рынка должен увеличиться ещё больше ввиду последствий локдауна – драйвера онлайн-ритейла.

Благодаря переходу в онлайн-каналы дистрибуции производители нишевых ЗОЖ-продуктов способны значительно расширить аудиторию покупателей и нарастить сбыт.

Несмотря на растущий спрос на здоровое питание, существует ряд иных факторов, определяющих выбор продуктов: наличие, доступность, культурные предпочтения, образ жизни, удобство потребления. Динамичный темп жизни и спрос на ЗОЖ определяют ренессанс снекового формата продуктов. Категория снеков весьма обширна. К ней можно отнести: солёные снеки, сладкие снеки, натуральные снеки, напитки «Ready to drink».

Международные корпорации встраиваются в тренд ЗОЖ-снеков поглощая компании, специализирующиеся на ЗОЖ-продукции, создавая новые бренды в своём портфеле или «оздоравливая» уже существующие бренды. В 2017 «Kellogg» приобрёл за 600 миллионов долларов бренд фруктовых батончиков «Rxbar», «Mars» производит протеиновые аналоги шоколадных батончиков «Snickers», «Mars», «Milky way», «Bounty» (причём нескольких видов). В 2019 на Российский рынок вышел бренд ореховых батончиков «BeKind», который, кстати, тоже принадлежит «Mars».

Небольшие продуктовые компании, в результате маркетинговой дифференциации, разрабатывают новые ЗОЖ-снеки, зачастую очень специфичные. Впрочем, нишевые ЗОЖ-продукты через некоторое время способны войти в стандарт потребления целевой аудитории и стать повседневно-привычным.

Кажется, вы дочитали до конца. Моё почтение!

Поделитесь, видите ли вы ещё какие-то изменения на рынке полезных продуктов?

Источник