Отказ от страховки после получения кредита в Сбербанке

Получение займа и оформление страхования — процессы, требующие особого внимания. Понять их стандартному пользователю иногда не просто, образуется вопрос, можно ли отказаться от страховки по кредиту в Сбербанке. Сотрудники банков и страховых компаний придумывают много приемов, чтобы ввести клиента в заблуждение либо умолчать о некоторых особенностях договора.

Оформление полиса страхования при запросе кредита только дополнительный сервис, от которого заемщик может отказаться в момент получения ссуды либо после ее выдачи. Покупая полис, клиент гарантирует в полном объеме вернуть кредитору все деньги, при образовании страхового случая.

Принудительное страхование выполняется потому что это выгодно банку и страховой компании. Отказ от страховки не оказывает никакого влияния на предоставление ссуды. Центробанк России дает возможность отказаться от услуг страхования в срок до 5 дней.

Заявление на отказ от страховки по кредиту Сбербанк

Вернуть страховку по факту подписания всей документации возможно. Оформите свое стремление на бумаге в виде заявки. Часто в момент запроса кредита заемщику сразу отказывается в предоставлении средств, если он сразу же высказал свое желание отказаться от страхования. В связи с чем обращаясь за кредитом и единовременным оформлением полиса, учтите, что совершить отказ от страховки в Сбербанке допускается в срок 14-30 дней.

Когда идти за возвратом денег

Возможность обращения в банка, чтобы вернуть деньги прописана на уровне законодательства. Выполняется это в период до 30 дней с даты оформления кредитного договора либо после. В первом варианте страховщик возместит весь объем средств. Второй – только частями, размер устанавливает организация сама, с учетом своих вложений. Главное необходимо своевременно направиться к страховщику, чтобы не лишиться своих средств, выделенных на страховку.

Как проходит процедура

Положение на 2020 год в Сбербанке указывает на то, что при отказе от страхового полиса сумма в основном выплачивается по частям. Объясняется это рядом причин:

- Оформить займ сразу же не удастся, поскольку ответ предоставляется в период до 14 дней.

- Финансы перечисляются на счет в срок до месяца.

Длительное предоставление ответа требуется банку, чтобы договор страхования клиента истек, поскольку занимает свыше 30 дней. Возвратить удастся лишь часть денег. Юристы дают рекомендации отказываться от полиса, при ненадобности страховки. Средства будут возвращены заемщику, кроме того это позволит избежать будущих платежей за услугу.

Какой объем средств будет возвращен исходит от действий и знаний человека. Помимо этого, учитываются и иные моменты:

- Досрочный возврат долга. Ссуда получена на 5 лет, была погашена за 3 года, однако полис был оплачен за полный срок кредита.

- Возраст в диапазоне 21-55 лет у женского пола и у мужского до 60 лет.

- Дееспособность.

- Состояние здоровья.

Образец заявления

Чтобы отказаться от полиса заемщик оформляет заявку и предоставляет в отделение, куда он приходил ранее чтобы его получить. Клиенты страховой компании Сбербанка должны определить местоположение его офиса.

Сотрудники Сбербанка выдают такие образцы:

Как отказаться от страховки по кредиту в Сбербанке после получения кредита

Заявка на отказ — половина дела. Главное не упустить сроки его предоставления. Придерживайтесь подобного плана работ:

- Получите бланк заявки для того чтобы оформить отказ от полиса в офисе. Кроме того, возможно оформить заявку от руки. Отметьте название страховой компании, место расположения, личные сведения и реквизиты.

- Соберите пакет документации: копии паспорта, полиса страхования, договора кредитования, также заявку на возвращение денег согласно полису, справка по форме банка, подтверждающий на погашение задолженности, либо отсутствии текущего долга.

- Собранную документацию возможно направить по почте, остановившись на сервисе вручения либо самостоятельно отнести в отделение.

- При предоставлении бумаг проверьте, чтобы на заявке консультант сделал отметку о приеме. В противном случае они могут пропасть из виду до востребования.

- Ожидайте ответа по запросу и поступления денег.

- При отказе от приема документов консультантом, следует оформить претензию на имя руководителя компании. Если ситуация не изменится, возможно направить жалобу в ЦБ РФ, Роспотребнадзор либо Прокуратуру.

Можно ли отказаться от страховки в Сбербанке при получении кредита

Процесс предоставления кредита и страхования находится под контролем ГК РФ. В ст. 935 приводится информация что жизнь, здоровье и иные не подвергаются принудительному страхованию. Принудительные сервисы страховых организаций возможно обжаловать в судебных органах либо своевременно отказаться от них, возвратив вложенные средства.

Банковская организация часто подводит потенциального заемщика к тому, что кредит не предоставляется без покупки страхования. Кроме того, консультанты говорят, что при нежелании получить полис банк может совершить пересчет годовую ставку. Тогда из представленных вариантов остановиться на получении займа по низкой ставке, но с полисом страхования.

Для совершения отказа от полиса при получении кредита, придерживайтесь следующих правил:

Для совершения отказа от полиса при получении кредита, придерживайтесь следующих правил:

- Озвучьте специалисту банка свои намерения об отказе. Проявите уверенность и не уступайте. Консультанты банковской организации прошли соответствующее обучение. Они будут приводить аргументы в пользу важности страхового полиса, что при столкновении сложностями со здоровьем, обязательства переходят на ближайших родственников. Потом будут применены иные способы. Клиента начнут запугивать, давить на эмоции. Состояние стабильности и определенности становится приоритетнее. Твердое намерение отказаться – козырь обратившегося.

- Специалист банковской организации может привести аргументы что полис обязательный и без него не предоставляется кредит. Тогда необходимо оформить две одинаковые заявки на отказ. Потребуйте принять прошение, обязательно пометив экземпляр клиента о получении.

- При отказе консультанта принимать заявку, направьте ее по почте, по сервису «Вручение с описью вложения».

- При повторном отказе направляйтесь в суд. В документе отметьте принудительное оформление платного сервиса.

Маловероятно, что банковская организация в будущем откажется с вами сотрудничать и не придется направляться в другое финансовое учреждение. В связи с чем, до отказа, следует постараться договориться. Скорее всего от полиса возможно отказаться спустя некоторое время если вовремя оплачивать ежемесячные платежи.

При подписании договора, там отмечено добровольное страхование, поэтому доказать ввод клиента в заблуждение трудно. Если в договоре кредитования нет пункта, содержащего информацию о страховании это может стать основанием направления в суд.

До подписания бумаг внимательно ознакомьтесь с его содержимым.

Источник

Как вернуть страховку по кредиту в Сбербанке в 2021 году? 3 случая и пошаговая инструкция

Сбербанк, в отличие от ряда других финансовых учреждений, не навязывает страховые услуги – отказаться от покупки полиса удастся еще перед подписанием договора, на этапе подачи заявки. Такой отказ не повлияет на вероятность одобрения и выдачи средств. Если же клиент поддался уговорам менеджера либо не понимал, какие документы подписывает в банке, а о наличии страховки узнал позднее при тщательном ознакомлении с бумагами – не проблема, закон предусматривает возможность возврата средств и отказа от навязанной услуги.

Сбербанк, в отличие от ряда других финансовых учреждений, не навязывает страховые услуги – отказаться от покупки полиса удастся еще перед подписанием договора, на этапе подачи заявки. Такой отказ не повлияет на вероятность одобрения и выдачи средств. Если же клиент поддался уговорам менеджера либо не понимал, какие документы подписывает в банке, а о наличии страховки узнал позднее при тщательном ознакомлении с бумагами – не проблема, закон предусматривает возможность возврата средств и отказа от навязанной услуги.

Содержание:

Для чего нужна страховка по кредиту?

Страховой полис, так рекламируемый менеджерами банка, действительно, может быть полезен при возникновении форс-мажора. Страховщик возьмет на себя обязательство погасить долг в Сбербанке, если заемщик:

- лишится жизни;

- будет временно нетрудоспособен из-за болезни;

- потеряет работу;

- по иным независящим от него причинам не сможет выплачивать долг.

Перечень страхуемых рисков указан в договоре – выплата компенсации положена только в том случае, если наступившее негативное событие содержится в перечне условий. Также предусмотрен и список исключений, когда страховая защита не будет действовать, сюда относится увольнение по собственному желанию или за дисциплинарный проступок, а также сведение счетов с жизнью.

Отказ от страхования жизни и здоровья при оформлении кредита

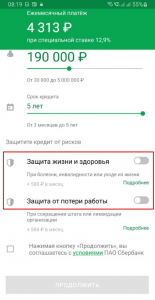

Самый простой способ отказа от финансовой защиты – сделать это еще на этапе подачи заявки. Если заполнение анкеты происходит через Сбербанк Онлайн, следуйте инструкции:

- Перейдите в раздел «Кредиты» и нажмите «Взять кредит».

- Задайте желаемые условия – сумму и срок выплат.

- Убедитесь, что флажок участия в страховой программе переведен в неактивное положение (выкл.).

- Снимите галочки с пунктов «Защита жизни и здоровья», «Защита от потери работы».

- Завершите подачу анкеты и ожидайте принятия решения.

При заполнении документов на кредит в отделении банка достаточно сообщить менеджеру о нежелании оформлять полис – внимательно следите, какие документы подписываете, чтобы услуга не была навязана.

При заполнении документов на кредит в отделении банка достаточно сообщить менеджеру о нежелании оформлять полис – внимательно следите, какие документы подписываете, чтобы услуга не была навязана.

Как отказаться от страховки после заключения договора со Сбербанком?

Если полис все же был приобретен, но держатель хочет вернуть средства за его покупку, необходимо действовать незамедлительно, чтобы не пропустить «период охлаждения» , а это 14 дней. Выполните ряд шагов:

- Скачайте на сайте страховой компании типовой бланк заявления о расторжении договора.

- Заполните необходимые поля – обязательно укажите реквизиты для зачисления средств.

- Отправьте заявление страховщику – заказным письмом с уведомлением на юридический адрес организации. Приложите копию паспорта и страховой договор.

- Ожидайте возврата средств – деньги поступят в течение 7 дней с момента получения письма.

- Если страховщик затягивает сроки, позвоните по телефону горячей линии или направьте электронное письмо с требованием разъяснить причины.

Даже если страховая компания получит письмо по истечении 14-суток, возврат премии будет осуществлен в полном объеме – датой подачи заявки считается день, когда заявление было отправлено из отделения почтовой связи клиента.

Можно ли вернуть средства за страховку при досрочном погашении кредита?

При пропуске 14-дневного срока расторгнуть договор можно, но страховая компания не вернет уплаченную премию – такие действия нецелесообразны для клиента. Единственная возможность получить возврат предусмотрена при досрочном погашении кредита, тогда компенсация предоставляется по схеме:

- Клиент обращается с заявлением в страховую компанию.

- Прикладывает справку из банка о досрочном погашении займа.

- Страховщик производит расчеты.

- Выплачивается компенсация не за весь период, а только за его часть, когда долг был полностью погашен.

Отказаться от покупки полиса можно в любой момент, но вернуть страховку по кредиту в Сбербанке удастся лишь в том случае, если заявление подано в «период охлаждения» (в течение 14 суток с момента подписания договора). Отказ возможен для услуги индивидуального страхования заемщика, при этом возврат за покупку полиса для закладываемого имущества невозможен – здесь защита является обязательной. От навязываемых добровольных услуг рекомендуется отказаться еще на этапе оформления заявки – санкций от банка при этом не последует, вопреки заверениям менеджеров.

Источник

Можно ли отказаться от страховки по кредиту в Сбербанке

Клиентам Сбербанка в 2020 году предлагают страховать себя и свои денежные средства, жилье, а если сотруднику отделения говорят о нежелании покупать полис, намекают на риск отклонения заявки или прямо сообщают о повышении кредитной ставки. Отказ от страховки кредита в Сбербанке предусмотрен законодательством на добровольной основе, однако в некоторых ситуациях она становится обязательной.

Можно ли отказаться от навязываемой страховки в Сбербанке

Когда Сбербанк навязывает страховку, для начала следует разобраться, предусмотрена ли она программой кредитования. Есть только один случай, когда страховые услуги обязательны – при покупке ипотечной квартиры или дома, и только в рамках обеспечения защиты имущества, выступающего залогом для банка. Во всех остальных случаях отказ от страховки по кредиту возможен – до подачи заявки, в первые дни кредитования и в любой момент действия договора страхования. Чем раньше откажется заемщик, тем меньше усилий понадобится для возврата денег.

Если менеджер отделения настойчиво уговаривает купить полис, поскольку банк может не согласовать заем, стоит ему напомнить, что личное страхование – дело сугубо добровольное, а кредитное учреждение не вправе настаивать на взятии страховки или отказывать в кредитных средствах только из-за желания клиента сэкономить на личном страховании.

Обычно запрет навязывания услуг банк обходит путем включения опции снижения кредитной ставки для тех, кто соглашается купить добровольный полис страхования. Желая сократить переплату по кредиту, человек соглашается с новой услугой в надежде на одобрение кредитной заявки, а затем решает вопрос, продолжать ли пользоваться защитой, либо отказаться от нее в силу ненужности.

Можно отказаться от добровольного страхования жизни в Сбербанке

Если страхование добровольное, оно не может быть навязано против воли клиента. По закону, подключение страховые услуг с защитой по рискам жизни и здоровья возможно только по личному желанию клиента, и не может быть связано с получением кредитной суммы.

Проблема в том, что часто личная страховка включается в комплексную защиту по ипотечному договору вместе с титульным и имущественным страхованием. Действительно, законом №102-ФЗ «Об ипотеке» фиксируется обязанность заемщика застраховать передаваемое в залог жилье, чтобы гарантировать кредитору возврат одолженной суммы в случае отказа от платежей клиента. Имущественное страхование предполагает выплату при разрушении или порче залоговой недвижимости, ее утрате не по вине страхователя.

Если договором с банком не установлено комплексное страхование, заемщик вправе отказаться от иных вариантов страховки, кроме имущественной. Однако на практике кредитор включает отдельный пункт в соглашение, предусматривая общую страховку по всем трем пунктам (имущество, титул, здоровье). При отказе от комплексного страхования, заемщику повысят процент по ипотеке.

Понять банк можно – длительность погашения долга достигает 20-30 лет, и часто с приходится платить даже после выхода на пенсию. Наличие страховки исключит проблемы с выплатами при преждевременной смерти или наступлении инвалидности будущего пенсионера. Сам заемщик заинтересован в том, чтобы избавить своих наследников от возможных проблем.

Страховые услуги с защитой жизни и здоровья человека в Сбербанке станут поводом для пересмотра кредитной ставки в сторону снижения переплаты на 0,3% в год. Перед подписанием договора необходимо тщательно взвесить обоснованность расходов на личную страховку, оценивая вероятность наступления инвалидности или риска умереть до окончания выплат.

После подписания страхового договора, можно ли отменить страховку

Поскольку личный полис получают на добровольных началах, отказаться от страховки после получения кредита в Сбербанке можно в любой момент – до подписания договора кредитования и после, пока будет действовать страхование.

Если предупреждение банка о повышении ставки не пугает или планируется быстрое погашение, клиент вправе подать заявление о расторжении контракта со страховщиком и сразу после оформления, и в последний месяц действия защиты. Разница только в сумме, которую сможет вернуть страхователь за неиспользованные услуги.

Обращаясь за расторжением соглашения в первые 2 недели, клиент возвращает всю сумму страховой премии. Срок получения 100-процентного возврата должен быть указан в договоре, либо исходят из стандартного «периода охлаждения».

После 14 дней использования страховой защиты клиент возвратит лишь часть уплаченной ранее суммы, после вычета платы за время, пока полис действовал, и вознаграждения банку за услугу оформления.

Если в течение действия соглашения было использовано право на страховую защиту в связи с наступление страхового риска, вернуть средства страхователю не удастся.

Как отказаться от страховки по кредитной карте

Проще всего отказаться от полиса еще при обсуждении условий кредитования, когда банк будет рассматривать обоснованность выдачи средств и установит параметры займа с учетом отказа от страхования. Если менеджер отделения предлагает сервис финансовой защиты на случай потери средств в результате мошенничества, стоит помнить, что банк и так несет ответственность за сохранность переданных на хранение денег, при условии соблюдения заемщиком правил безопасности при работе с картой.

Защита по кредитному пластику оформляется в виде дополнительного сервиса, оказываемого кредитором:

- При несанкционированных действиях со счетом или мошенничестве со стороны посторонних лиц.

- При наступлении нетрудоспособности или смерти заемщика.

Поскольку сотрудники отделения будут настаивать и грозить отказом по заявке, многие соглашаются оформить защиту выпущенной карты, опасаясь иначе не получить ссуды вообще. В дальнейшем клиент самостоятельно определяет, нужна ли ему страховая защита.

Сотрудник отделения не может заставить подписать отдельный договор страхования кредита при заключении кредитного соглашения, однако при подписании последнего зачастую возникают сложности из-за отсутствующей страховки.

Нужно быть готовым, что кредитная организация откажет в выдаче средств без объяснения причин.

После оформления страховки можно прекратить страховое обслуживание, написав соответствующее заявление, однако возврат уплаченной ранее суммы маловероятен, поскольку в договор предусмотрительно включают пункт, при котором нельзя убрать страховку, если истек 14-дневный период.

Как отказаться от страховки по потребительскому кредиту

Чтобы избавиться от неприятных разговоров с банком, увеличивающим риск отказа в потребительском кредите, многие предпочитают просто согласиться с оформлением полиса, с надеждой вернуть деньги позже.

Важно помнить, что в Сбербанке действует 14-дневный срок, чтобы отменить полученную страховку при оформлении кредита. Отказ оформляется в виде письменного заявления, составленного на бланке организации.

В заявлении пишется информация о договоре страхования, а также реквизиты счета и БИК отделения банка для получения денежного возврата. Вместе с заявлением подают личный документ (паспорт), страховую документацию, платежный документ, подтверждающий оплату страховки.

Помимо подачи пакета в отделение банка, допускается письменное обращение по адресу: г. Москва, ул. Павловская, д. 7. В письменном обращении клиент указывает свои личные данные (ФИО, паспорт, контактный телефон или электронный адрес) и реквизиты в банковском учреждении, чтобы обеспечить перечисление возврата средств за полис. Заявление подают вместе с копиями личных документов и квитанции об уплате страховки.

После получения письма страховщик обязан в 7-дневный срок возвратить суммы за часть неиспользованного страхового периода. Если заявление подано на 15-й день после оплаты полиса, компания предупреждает, что при расторжении договора деньги не возвращаются.

Как правильно отказаться от страхования жизни по ипотеке Сбербанка

Если по нецелевым кредитам страховой договор предусматривают 1 вид защиты (страхование жизни и здоровья), то по ипотеке ситуация сложнее, поскольку договор с ипотечным заемщиком подписывают на условиях комплексного страхования. При отказе от этой услуги ставка банка повышается и дает основание банку требовать досрочного погашения ипотеки.

Поскольку обязанность имущественной страховки подтверждена законодательно, возникает потребность в переоформлении страхового договора с исключением личного страхования из перечня услуг, обеспеченных страховщиком.

При изначальном отказе от страхования жизни ипотечного заемщика ждет повышенная ставка или отклонение кредитной заявки.

Несмотря на возможные последствия, клиент сохраняет право отключить услуги страховой компании и вернуть всю уплаченную сумму, если подаст заявление в течение 2 недель после подписания договоров и оплаты премии.

Схема расторжения договора по ипотечному договору стандартная – клиент подает письменное обращение и в течение 7 дней получает на указанные реквизиты уплаченный взнос. После расторжения договора со страховщиком необходимо урегулировать вопрос с обеспечением обязательной имущественной страховкой, поскольку без нее ипотека невозможна. Как и при отказе от страхования по потребительским займам или кредитке предусмотрена возможность подачи по почте, заказным письмом с описью вложения. При расчете срока возврата суммы учитывают время на пересылку корреспонденции.

Как правильно расторгнуть договор страхования и какие могут быть последствия

Поскольку большинство договоров страхования подписывают непосредственно в отделении банка, с оформлением от имени дочерней страховой компании Сбербанка, местом подачи письменных заявлений с отказом от услуги может стать:

- Офис банка, где оформлялся кредит и страховка. Документы подают лично или через представителя на основании соответствующей нотариальной доверенности.

- Офис страховщика, с которым было подписано соглашение, если выбрана другая компания, аккредитованная Сбербанком.

- Личный кабинет дистанционного сервиса Сбербанк Онлайн, если заемщик зарегистрирован в системе и имеет личный аккаунт.

- Расторгнуть дистанционно можно при отправке документов и заявления заказным письмом через Почту России.

Перед принятием окончательного решения об отмене страхования кредита, необходимо учитывать возможные неприятные последствия:

- требование погасить кредит в Сбербанке досрочно;

- повышение ставки;

- потеря средств, потраченных на страховку по кредиту в Сбербанке, если обратиться спустя 14 дней с момента подписания соглашения;

- отмена страховой защиты и проблемы с погашением долга при наступлении страхового случая.

Помимо вычета за прошедший период действия договора страхования, страховщик вправе брать комиссию за оформление, после чего аннулировать услугу становится финансово нецелесообразно.

Источник