“Полис страхования жизни — что это и как оформить. Этапы выпуска полиса”

Полис страхования жизни – это инструмент, который дает семье финансовую безопасность. Если у вас есть страховой полис, то семья под надежной защитой, и вы можете быть уверены, что в критической ситуации семье будет гарантированно выполнение важнейших жизненных планов.

1.Что такое полис страхования жизни

Полис страхования жизни — это документ, контракт между клиентом и страховой компанией в котором указано, на каких условиях страховая компания берет риски застрахованного на себя, когда и кому и в каком размере выплачивается страховая выплата.

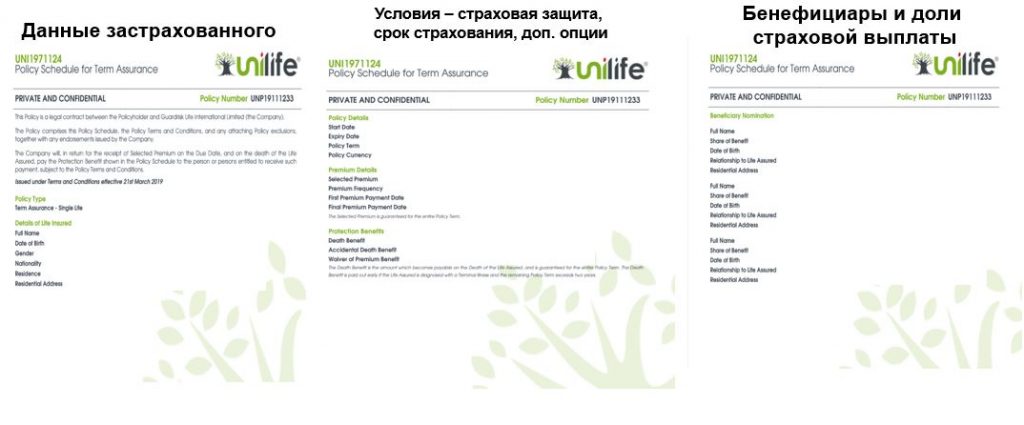

К примеру, вот как выглядит полис страхования жизни от компании Unilife:

2.Как получить страховой полис

Вы можете обратиться на прямую в страховую компанию или через своего финансового советника. Купить полис можно как в российской, так и в зарубежной страховой компании, в зависимости от задач, которые вам нужно решить.

Если вы обратитесь напрямую в зарубежную страховую компанию, то вам все равно назначат консультанта в России, и вы будете работать через него. Чтобы застраховаться и получить полис вам нужно будет собрать пакет документов и сдать анализы, вот как это происходит детально.

3.Этапы выпуска полиса страхования жизни

3.1 Обращение в компанию или к финансовому советнику

Вы решили защитить семью или по другой причине застраховаться. Тогда вам нужно получить консультацию по страхованию. В страховых компаниях вам вряд ли расскажут про все доступные контракты, скорее всего в конкретной компании будут подробно рассказывать о контрактах, которые может предложить эта компания.

Поэтому имеет смысл обратиться к финансовому консультанту. У финсоветника вы сможете получить подробную консультацию о имеющихся страховых компаниях и их услугах. Узнать все плюсы и минусы и выбрать то, что вам подходит.

3.2 Сдача анализов и заполнение анкеты

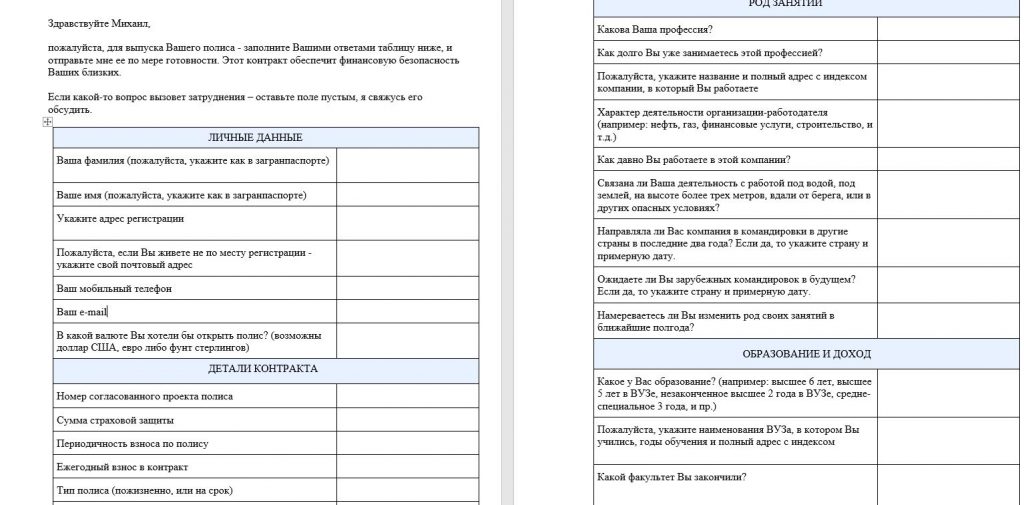

Как только вы определились с выбором страховой компании вам нужно будет сдать анализы. Обычно это анализ на ВИЧ и никотин (котинин), чтобы проверить курите вы или нет. Далее вам нужно будет самостоятельно заполнить медицинскую анкету, в которой нужно ответить на ряд вопросов, большинство из них о состоянии вашего здоровья. Так выглядит анкета. Если вы хотите оформить страховой полис, скачайте анкету здесь.

Анкету нужно заполнять правдиво, иначе если вы где-то соврете, а при наступлении страхового случая ложь выявится – страховая компания ничего не выплатит.

Также потребуется подготовить документы на подтверждение личности и места жительства.

3.3 Обработка документов и отправка на проверку

После того как вы соберете документы:

- Анализ на ВИЧ;

- Анализ мочи на котинин;

- Загранпаспорт или права для подтверждения личности;

- Общегражданский паспорт или счет за коммунальные услуги для подтверждения адреса регистрации;

- Медицинская анкета, заполненная вами.

Направьте документы своему финансовому советнику. Финсоветник проверит документы, обработает их, если нужен перевод, переведет их на английский язык и направит в страховую компанию на проверку.

3.4 Внесение первого взноса

Документы проверяются от недели до двух, иногда при наличии заболеваний компания может прислать дополнительные документы на исследование заболевания, их тоже нужно будет заполнять и сдавать на проверку.

После того, как компания даст утвердительный ответ, что ваше заявление рассмотрено положительно и компания готова вас принять – она пришлет счет на оплату.

Нужно внести первый взнос в контракт. Даже если вы выбрали ежемесячное, ежеквартальное, полугодовое пополнение контракта – первый взнос всегда делается за год.

Как только вы внесли средства контракт начинает действовать и обеспечивает финансовую безопасность вашим близким

3.5 Действие контракта

Очень важно сообщить всей семье, что теперь они защищены. Вложить контракт и памятку в определенную папку с документами и убрать в место, где хранятся документы.

В критической ситуации ваши родные, должны твердо знать как действовать, чтобы продолжить работу по контракту и получить страховую выплату.

В завершение

Полис страхования жизни обеспечит финансовую безопасность вам и вашей семье! Вы будете точно знать, что в критической ситуации семья не будет нуждаться, а все намеченные планы будут выполнены.

Если вам нужна помощь в открытии страхового полиса, записывайтесь на консультацию.

Оставить свой комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Чтобы получить профессиональную консультацию

Оставьте заявку прямо сейчас

Я свяжусь с Вами в течении 20 минут

Могут быть вам интересны:

Страхование жизни — стоимость, цена, оплата, как купить полис

Сколько стоит вступить в бизнес-клуб?

Грамотное финансовое планирование — продолжение истории клиента. Как мы преодолели барьер непонимания

Что нужно знать инвестору. Мое выступление на конференции для инвесторов

Финансовые ошибки бизнесменов

Страхование жизни онлайн — как оформить полис не выходя из дома

ПОЛИТИКА В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

1. Общие положения

1.1. Политика в отношении обработки персональных данных (далее — Политика) направлена на защиту прав и свобод физических лиц, персональные данные которых обрабатывает ИП Протасевич Алексей Сергеевич. (далее — Оператор).

1.2. Политика разработана в соответствии с п. 2 ч. 1 ст. 18.1 Федерального закона от 27 июля 2006 г. № 152-ФЗ «О персональных данных» (далее — ФЗ «О персональных данных»).

1.3. Политика содержит сведения, подлежащие раскрытию в соответствии с ч. 1 ст. 14 ФЗ «О персональных данных», и является общедоступным документом.

2. Сведения об операторе

2.1. Оператор ведет свою деятельность по адресу 141401, Московская область, г. Химки, ул. Германа Титова, д.8, кв.44.

2.2. ИП Протасевич Алексей Сергеевич (телефон +7 (977) 855-2464) назначен ответственным за организацию обработки персональных данных.

2.3. База данных информации, содержащей персональные данные граждан Российской Федерации, находится по адресу: 141401, Московская область, г. Химки, ул. Германа Титова, д.8, кв.44

3. Сведения об обработке персональных данных

3.1. Оператор обрабатывает персональные данные на законной и справедливой основе для выполнения возложенных законодательством функций, полномочий и обязанностей, осуществления прав и законных интересов Оператора, работников Оператора и третьих лиц.

3.2. Оператор получает персональные данные непосредственно у субъектов персональных данных.

3.3. Оператор обрабатывает персональные данные автоматизированным и неавтоматизированным способами, с использованием средств вычислительной техники и без использования таких средств.

3.4. Действия по обработке персональных данных включают сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение.

3.5. Базы данных информации, содержащей персональные данные граждан Российской Федерации, находятся на территории Российской Федерации.

4. Обработка персональных данных физических лиц: подписчики

4.1. Оператор обрабатывает персональные данные физических лиц «подписчики» в рамках правоотношений с Оператором, урегулированных частью второй Гражданского Кодекса Российской Федерации от 26 января 1996 г. № 14-ФЗ.

4.2. Оператор обрабатывает персональные данные физических лиц «подписчики» с целью: — Отправлять письма по электронной почте.

4.3. Оператор обрабатывает персональные данные физических лиц «подписчики» с их согласия, предоставляемого либо в письменной форме, либо при совершении конклюдентных действий.

4.4. Оператор обрабатывает персональные данные физических лиц «подписчики» не дольше, чем того требуют цели обработки персональных данных, если иное не предусмотрено требованиями законодательства РФ.

4.5. Оператор обрабатывает следующие персональные данные физических лиц «подписчики»: — имя и e-mail подписчика.

4.6. Для достижения целей обработки персональных данных и с согласия физических лиц «подписчики» Оператор предоставляет персональные данные или поручает их обработку следующим лицам: — сервис e-mail рассылки.

5. Сведения об обеспечении безопасности персональных данных

5.1. Оператор назначает ответственного за организацию обработки персональных данных для выполнения обязанностей, предусмотренных ФЗ «О персональных данных» и принятыми в соответствии с ним нормативными правовыми актами.

5.2. Оператор применяет комплекс правовых, организационных и технических мер по обеспечению безопасности персональных данных для обеспечения конфиденциальности персональных данных и их защиты от неправомерных действий:

- обеспечивает неограниченный доступ к Политике, копия которой размещена по адресу нахождения Оператора, а также может быть размещена на сайте Оператора (при его наличии);

- во исполнение Политики утверждает и приводит в действие документ «Положение об обработке персональных данных» (далее — Положение) и иные локальные акты;

- производит ознакомление работников с положениями законодательства о персональных данных, а также с Политикой и Положением; осуществляет допуск работников к персональным данным, обрабатываемым в информационной системе Оператора, а также к их материальным носителям только для выполнения трудовых обязанностей;

- устанавливает правила доступа к персональным данным, обрабатываемым в информационной системе Оператора, а также обеспечивает регистрацию и учёт всех действий с ними;

- производит оценку вреда, который может быть причинен субъектам персональных данных в случае нарушения ФЗ «О персональных данных»; производит определение угроз безопасности персональных данных при их обработке в информационной системе Оператора;

- применяет организационные и технические меры и использует средства защиты информации, необходимые для достижения установленного уровня защищенности персональных данных;

- осуществляет обнаружение фактов несанкционированного доступа к персональным данным и принимает меры по реагированию, включая восстановление персональных данных, модифицированных или уничтоженных вследствие несанкционированного доступа к ним;

- производит оценку эффективности принимаемых мер по обеспечению безопасности персональных данных до ввода в эксплуатацию информационной системы Оператора;

- осуществляет внутренний контроль соответствия обработки персональных данных ФЗ «О персональных данных», принятым в соответствии с ним нормативным правовым актам, требованиям к защите персональных данных, Политике, Положению и иным локальным актам, включающий контроль за принимаемыми мерами по обеспечению безопасности персональных данных и их уровня защищенности при обработке в информационной системе Оператора.

6. Права субъектов персональных данных

6.1. Субъект персональных данных имеет право:

- получать персональные данные, относящиеся к данному субъекту, и информации, касающейся их обработки;

- уточнять, блокировать или уничтожать его персональных данных в случае, если они являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки;

- на отзыв данного им согласия на обработку персональных данных; защищать свои права и законные интересы, в том числе на возмещение убытков и компенсацию морального вреда в судебном порядке;

- на обжалование действий или бездействия Оператора в уполномоченный орган по защите прав субъектов персональных данных или в судебном порядке.

6.2. Для реализации своих прав и законных интересов субъекты персональных данных имеют право обратиться к Оператору либо направить запрос лично или с помощью представителя. Запрос должен содержать сведения, указанные в ч. 3 ст. 14 ФЗ «О персональных данных».

Источник

Расскажем, какие документы нужны для страхования жизни для ипотеки

Покупка полиса страхования жизни и здоровья – добровольная инициатива клиента. Но выбор такой страховки очень важен, поскольку именно она дает надежную страховую защиту на случай смерти или получения инвалидности.

Выясним, какие документы нужны для страхования жизни для ипотеки.

Список

Для оформления страхового договора нужно выбрать страховую компанию и предоставить ей пакет документов.

Для оформления страхового договора нужно выбрать страховую компанию и предоставить ей пакет документов.

Особенность страхования жизни в том, что от клиента просят предоставить информацию не только о сумме кредита, который он получил, но и о своем здоровье.

Обычно все эти данные указываются в заявлении-анкете на страхование.

В список документов входит:

- копия паспорта;

- копия кредитного договора;

- заявление на страхование (анкета).

Страховщик может попросить пройти медицинское обследование и предоставить справки, если в анкете будут указаны серьезные заболевания.

Компанию будут интересовать все травмы, операции, факты установления инвалидности, которые были у заемщика.

Придется рассказать о своей профессии, образовании, занятиях активными видами спорта.

Придется рассказать о своей профессии, образовании, занятиях активными видами спорта.

Вся эта информация влияет на оценку страхового риска и размер страхового тарифа.

Некоторых клиентов, например, с уже установленной инвалидностью 1-2 групп могут и вовсе не взять на страхование.

Страховщику потребуются и сведения, относящиеся к кредитному договору (вся информация о кредите, предмете кредитования, сроке, суммах).

Основные условия договора

Заемщик получает защиту от риска внезапной смерти от несчастного случая и получения заболевания в период действия страхового договора.

Еще один важный риск – официальное установление инвалидности 1 или 2 группы, которая ведет к потере трудоспособности.

Условия страхования:

- страховая сумма – размер задолженности по кредиту;

- страховой тариф от 0,15 до 1,5-2% страховой суммы (в зависимости от возраста, пола, состояния здоровья);

- срок страхования – не менее 1 года.

Заемщик вправе застраховать только недвижимость и отказаться от страховки жизни.

Но чтобы ограничить такие явления, банки ввели скрытые штрафы – повышение кредитной ставки на 1 процентный пункт в случае, если клиент покупает только один вид страхования.

Полис оформляется минимум на год либо на весь срок кредитования с ежегодным продлением.

Полис оформляется минимум на год либо на весь срок кредитования с ежегодным продлением.

Пролонгировать полис можно прямо на сайте страховщиков.

Для этого нужно будет обновить вариант анкеты и выслать всю нужную информацию страховщику. Заново оформлять страховку не нужно – достаточно оплаты в указанные в договоре сроки.

Что является страховым случаем?

Страховым событием считается смерть застрахованного лица вследствие заболевания или несчастного случая, а также установление инвалидности 1 или 2 группы.

Под несчастным случаем понимается:

- телесные повреждения в результате взрыва, ожога, обморожения;

- ушиб, ранение, перелом, смещение, разрыв позвоночных дисков;

- случайное острое отравление и другие несчастные случаи.

Страховой случай должен произойти в период действия страхового договора. Если клиент допустил просрочку платежей и не продлил полис, то он рискует не получить выплату.

Причины отказа в выплате

В страховом договоре перечислен целый список событий, которые страховщик не признает страховым случаем.

В страховом договоре перечислен целый список событий, которые страховщик не признает страховым случаем.

Например, откажут в выплате, если травмы или болезнь были получены в результате умышленных действий застрахованного.

Попытка самоубийства – это один из вариантов. Либо, если событие произошло не в течение срока действия договора страхования.

Не будет считаться страховым случаем совершение преступления.

Клиенты часто предпочитают умалчивать о них при заполнении анкеты, что приводит к отказу в выплате.

Действия при страховом событии

При наступлении страхового случая нужно уведомить об этом страховщика в течение месяца.

Вместе с заявлением на выплату нужно предоставить пакет документов, подтверждающих обоснованность своих требований.

Список документов:

- заявление;

- копия паспорта, кредитного договора;

- свидетельство о смерти, о наследстве (если заемщик умер);

- медицинские справки, подтверждающие травмы, заболевания;

- справка МСЭ об инвалидности.

Могут потребоваться также документы о том, что стало причиной заболевания, например, акт о несчастном случае на производстве или протокол ГИБДД об аварии.

Могут потребоваться также документы о том, что стало причиной заболевания, например, акт о несчастном случае на производстве или протокол ГИБДД об аварии.

Получив документы страховщик анализирует их и принимает решение о признании страхового события или об отказе в выплате.

Решение о страховой выплате принимается Страховщиком в случае признания произошедшего события страховым случаем и при отсутствии оснований для отказа в страховой выплате.

Если решение положительно, то выплата проводится в течение недели после утверждения страхового акта.

Деньги переводятся на счет банка, то есть выгодоприобретателя. При отказе в выплате компания обязана выслать банку-кредитору письмо с обоснованием отказа. На это дается срок 1 месяц.

Выплата

Страховые выплаты не могут превышать установленной по договору страховой суммы на дату наступления страхового случая.

В случае получения застрахованным нескольких повреждений или увечий, размер выплаты по одной статье рассчитывается независимо от возмещения по другим событиям.

На какую сумму можно рассчитывать?

При наступлении инвалидности можно получить до 60-100% страховой суммы (самый большой процент предусмотрен для 1 группы), а в случае смерти – 100%.

При наступлении инвалидности можно получить до 60-100% страховой суммы (самый большой процент предусмотрен для 1 группы), а в случае смерти – 100%.

Это прямо указывается в договоре в разделе, описывающем размер и процедуру выплаты страхового возмещения.

От чего зависит стоимость?

Страховой тариф складывается из базовой ставки и суммы коэффициентов. Тариф по страхованию при пролонгации договора страхования на второй и последующие годы может быть снижен, если не было обращений за выплатой.

Стоимость страховки зависит от:

- возраста заемщика;

- пола;

- размера кредита;

- профессии;

- состояния здоровья;

- спортивных увлечений заемщика.

Страховщик имеет право применять к базовым страховым тарифам поправочные коэффициенты от 0,9 до 10,0.

Страховщик имеет право применять к базовым страховым тарифам поправочные коэффициенты от 0,9 до 10,0.

Такие корректировки происходят в связи с обстоятельствами, имеющими существенное значение для определения степени страхового риска (такими как состояние здоровья и профессия пр.).

Самый высокий тариф предусмотрен для мужчин в возрасте от 51 до 65 лет (от 1% страховой суммы и выше), самый доступный – для женщин в возрасте от 21 до 40 лет.

Образец

Чтобы условия договора и его содержание не стало для вас сюрпризом, мы подготовили в качестве образца договор страхования.

Ознакомьтесь с ним, чтобы подготовиться ко встрече со страховщиком. Образец.

Источник