Как расторгнуть договор страхования жизни и вернуть деньги: пошаговая инструкция

В зависимости от того, как быстро вы узнали о том, что ненужная вам страховка является необязательной, зависит успех дела и полнота платежа, который можно вернуть.

Основными условиями возвращения денег и расторжения договора страхования жизни являются:

- время, прошедшее с момента подписания договора;

- возможность возврата денежных средств при досрочном расторжении, прописанное в самом договоре.

Рассмотрим подробнее особенности сроков возвращения денег при расторжении договора страхования.

Период охлаждения

Центральным банком РФ установлен так называемый “период охлаждения”, в течение которого застрахованное лицо вправе отказаться от страховки и вернуть свои деньги в полном объеме.

С 1 января 2018 года этот срок составляет 14 дней (ранее – пять).

В течении этого времени вы имеете право без объяснения отказаться от страхования. Страховая премия будет возвращена плательщику в полном объеме в случае ненаступления страхового случая.

Конечно, страховые организации и в этом случае идут на хитрости и уловки. Но, если человек будет настойчив, то закон и судебная практика – на его стороне.

Есть один нюанс. Банк скорее всего будет шантажировать такого заемщика, что, возможно, повысит ему ставку по кредиту. Однако, ключевое слово к такой угрозе – это “возможно”. На самом деле такие действия – прямое нарушение закона.

Период выплаты по кредиту

Если вы пропустили период охлаждения, то на протяжении всего срока выплаты кредита в любой момент можете отказаться от договора страхования жизни. Это добровольная страховка. Договор обязательного страхования, расторгнуть в период выплат по кредиту нельзя!

При досрочном расторжении договора добровольного страхования вернуть излишне уплаченные деньги можно в том случае, если это прописано в договоре страхования!

Иными словами, по закону, расторгнуть договор вы можете, а вот вернуть деньги – только в случае доброй воли страховой компании!

Однако, если банк вас не проинформировал, что страхование жизни является добровольной услугой, и Вы оформили страховку фактически под давлением, то опираясь на нормы законодательства, можете вернуть сумму страховой премии по решению суда.

Период после выплаты кредита

Говорить о том, как вернуть деньги после окончания выплат по кредиту возможно только при его досрочном погашении. В данном случае правила такие же, как и при возврате денег в период выплат по кредиту:

- если возврат денег предусмотрен в договоре страхования;

- по решению суда.

Если период выплат и страховой период совпали, то вернуть деньги за страховку невозможно.

Правовое регулирование расторжения договора страхования жизни

Нормативного акта, регулирующего возврат денежных средств при досрочном погашении ипотеки, не существует. Данная ситуация регулируется главой 958 Гражданского кодекса РФ и иными федеральными законами (такими, как Закон “О защите прав потребителя”), а также общими страховыми нормами.

Банки в своих интересах ссылаются в данном случае на п. 3 ст. 958 ГК РФ. В соответствии с ним, уплаченная компании страховая премия возврату не подлежит, если в договоре страхования не указано иное.

Заемщики могут опираться на ст.16 Закона РФ «О защите прав потребителей» в последней редакции, в соответствии с которой:

- если у потребителя возникли убытки в результате исполнения договора, то такие убытки подлежат возмещению банком в полном объеме;

- возмещаются убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров и услуг. По закону, банки не могут оказывать услуги, для получения которых необходимо воспользоваться другими, не нужными потребителю услугами.

Как расторгнуть договор страхования и вернуть деньги. Пошаговая инструкция

Оцениваем срок, прошедший со дня подписания страхового договора. Если он меньше 14 дней, то следует обратиться в страховую компанию. Там вы напишете заявление о расторжении договора.

В заявлении необходимо указать номер счета, на который страховая компания должна вернуть деньги. Подобное заявление можно направить заказным письмом. Деньги в любом случае вам возвращают в полном объеме.

Важно: квитанцию о приеме заказного отправления, выданную на почте, необходимо сохранять до зачисления денежных средств на счет. Или использовать ее в суде в случае невыплаты. Для этих целей нужно сохранить также второй экземпляр заявления.

Если срок после заключения договора больше 14 дней – читаем внимательно договор.

В случае, если возможность расторжения и выплаты излишне уплаченной суммы в нем предусмотрена – обращаемся в страховую компанию, пишем заявление о расторжении договора и возврате денежных средств.

Образец заявления в разных компаниях может быть разным. Если образца нет, то напишите заявление в свободной форме, где укажите свои паспортные данные, номер страхового договора. Напишите что Вы решили расторгнуть данный договор, и просите вернуть излишне уплаченные денежные средства за неиспользованный период действия страховки. Датой, с которой договор будет прекращен, будет дата обращения или написания письма.

При невозможности обратиться лично, заявление с требованием возврата излишне уплаченной части страховой премии следует направить по почте заказным письмом.

Все ответы, а также копии ваших писем с входящими номерами нужно сохранить для дальнейшего возможного обращения в контролирующие органы или в суд.

В случае положительного решения вам вернут сумму уплаченной страховой премии за вычетом дней, прошедших от дня заключения договора до его завершения. Также из суммы компенсации будет вычтен подоходный налог, а также услуги по агентскому сопровождению.

Если на ваше заявление о возврате денег пришел отказ, нужно подать жалобу в Роспотребназор, в которой сослаться на нарушение закона о защите прав потребителей.

Примечание: в расторжении договора добровольного страхования вам отказать не могут. А вот за свои деньги придется побороться.

Если орган Роспотребнадзора также ответил отказом, вы подаете судебный иск.

По каким причинам вам могут отказать в возвращении денежных средств

В страховой компании вам откажут:

- если пропущены сроки;

- если возможность возврата денег не предусмотрена договором, который вы подписали.

Чаще всего независимые страховые компании такой пункт вносят в договоры, чтобы привлечь максимум клиентов.

Страховые компании банков положение о возврате денег при досрочном расторжении вряд ли внесут в свои документы. Ведь у них и так достаточно много шансов продать свои услуги клиентам банков.

В Роспотребнадзоре или суде могут отказать ссылаясь на ту же норму закона (п. 3 ст. 958 ГК РФ), по которой страховые компании возвращают деньги при досрочном расторжении договора в добровольном порядке.

Что делать, если вы получили отказ и страховой компании, и контролирующего органа

Как советуют юристы, придется доказывать в суде недействительность договора добровольного страхования. Для этого необходимо апеллировать доводами, что вы не были должным образом проинформированы, или на вас было оказано давление. Возможно, вы не понимали, что оформляя кредит, подписали и завуалированный договор страхования жизни.

Результат судебного рассмотрения напрямую зависит от того, насколько грамотно подобраны аргументы в пользу недействительности договора и составлен иск. Также важна судебная практика в районе вашего проживания.

Что же показывает широкая судебная практика? Есть ли смысл отстаивать свои права, если страховая компания категорически отказалась от выплат?

Проанализировав обзоры судебных дел в 2018 году, можно сделать следующие выводы:

- Суды всегда встают на сторону заемщика, если страховые компании отказывают в возврате денег в период охлаждения. В этом случае закон на вашей стороне, можно смело действовать. Кроме суммы страховой премии истцам удавалось получить компенсацию за моральный ущерб, а страховые компании карались штрафом.

- Суды очень неохотно встают на сторону заемщика, если кредит еще не погашен.

- Если заем погашен, а заемщику удалось доказать, что страховка была навязана, то есть случаи решения спора в пользу заемщика.

Но даже в последнем случае есть риск, что выплаты истцу оказажутся мизерны. Дело в том, что страховые компании зачастую включают в фактически понесенные расходы услуги агентов, которые оценивают до 98% уплаченной заемщиком страховой премии. Тут также важна юридическая грамотность и настойчивость истца.

Таким образом, даже выиграв суд, человек может получить копейки, которые не стоят таких хлопот.

Вывод: ситуацию с навязанной добровольной страховкой легче предотвратить, чем исправлять. В идеале, следует внимательно относится к любым бумагам, а перед подписанием договоров, в том числе кредитных, давать их для анализа юристам.

Если вы решились на страхование жизни и здоровья, обязательно проверьте договор на наличие пункта о возврате денежных средств при возможном досрочном расторжении. Если возврат денег компанией не предусмотрен – ищите другого страховщика.

Если кредитное учреждение еще и настаивает на оформлении страховки в определенной компании – то лучше выбрать другой банк. Такие меры помогут сэкономить весьма солидную сумму, которая тем больше, чем дольше срок кредитования и сумма займа.

Источник

Расторжение договора страхования жизни по кредиту

Надежда Тихонова Последние изменения: май, 2021 17,025

Благодаря нововведениям Банка России расторжение договора страхования жизни по кредиту в определенных ситуациях осуществляется быстро и в пользу заемщика. Продвижение программ с низкими ставками, обязательным страхованием – это маркетинговый ход банков. Более высокие проценты без страховки зачастую оказываются наиболее выгодным предложением. Что делать, если клиент по незнанию или под принуждением согласился на дополнительные услуги?

Благодаря нововведениям Банка России расторжение договора страхования жизни по кредиту в определенных ситуациях осуществляется быстро и в пользу заемщика. Продвижение программ с низкими ставками, обязательным страхованием – это маркетинговый ход банков. Более высокие проценты без страховки зачастую оказываются наиболее выгодным предложением. Что делать, если клиент по незнанию или под принуждением согласился на дополнительные услуги?

Законодательство о страховании по кредиту

В ГК РФ (ст. 958) обозначено право клиентов страховых фирм на возврат страховки, если страховой случай не произошел и риск компании снизился. Статья 958 определяет также возможность аннулирования договора по запросу страхователя. Выплаченную страховую премию в таком случае клиент вернуть не сможет, если это не прописано в соглашении.

Поправки, внесенные в Закон № 353-ФЗ, лишили кредитные компании возможности принуждать заемщиков к оформлению страховки. Ограничение касается только договоров, заключенных между физическим лицом и страховой организацией. Новый закон, помимо отказа от процедуры страхования, позволяет не соглашаться с различными дополнительными услугами финансовых учреждений.

Что такое «период охлаждения»

С 01.01.2018 года продолжительность периода увеличилась с 5 до 14 дней. Срок может быть увеличен еще на несколько дней по усмотрению страховщика. После получения заявления страховщик должен вернуть денежные средства в течение 10 дней. Размер премии зависит от периода, который охватывает страховка. Если она включена в тело кредита, сумма списывается, уменьшая общий размер задолженности.

Страховая премия возвращается полностью при отказе клиента от соглашения в течение 14 дней после его подписания и до начала действия страховки. Часть взноса будет удержана, если расторжение произошло после вступления в силу страхового договора. Возможность разорвать сделку по истечении «периода охлаждения» возникает только тогда, когда это предусмотрено в договоре.

Какие виды страховок подлежат возврату

Страховые услуги, представленные в сфере кредитования, могут быть добровольными или обязательными. К обязательным процедурам относят страхование машин при автокредите и объектов недвижимости при оформлении ипотеки.

Страхователь вправе отказаться от дополнительных услуг следующих видов:

- страхование здоровья, жизни, имущества;

- пенсионные, инвестиционные, накопительные страховки;

- страхование рисков, например, полис на случай сокращения с работы и т.д.

Клиент сможет возместить затраты на страховку, приписанную при оформлении кредитной карты, кредита наличными, потребительского кредита. Результат процедуры возврата зависит не только от вида кредитования, но и от варианта оказания услуг.

Финансовые учреждения предлагают заемщикам два способа страхования:

- получение индивидуального полиса;

- участие в коллективной страховой программе (практикуемая банками подмена понятий для обхода законодательных норм по возврату страховок).

До 2018 года компании в течение 14 дней добровольно возвращали премии по страхованию только при наличии индивидуального полиса. После получения коллективной страховки сделку нельзя было отменить, клиент ничего не мог вернуть. В 2018 году Верховный суд РФ признал, что в программах страхования должны быть предусмотрены условия для отказа. Кроме того, Верховный суд подтвердил, что потребитель имеет право пользоваться периодом охлаждения при подключении к страховой программе.

Возврат средств по страховке

Особенности процедуры возврата в течение периода охлаждения

Заемщики имеют право расторгнуть страховое соглашение в течение 14 дней без помощи юриста. Согласно законодательству банк или страховщик должен перечислить средства не позднее 10 дней после поступления запроса. Для получения возврата в течение периода охлаждения необходимо:

- учитывать условия, прописанные в договоре;

- отправить страховщику заявление об отказе от услуги не позднее 14 дней (данный срок не зависит от момента выплаты страховой премии).

Пример из практики. Гражданин пришел в финансовую организацию с целью получить кредит под 14% годовых. Представитель банка объяснил, что для установления меньшей ставки надо гарантировать возврат денег на случай, если клиент заболеет или умрет. При отказе от страховки процент будет увеличен до 20%.

Заемщик застраховал жизнь и здоровье на 20 тыс. руб. На следующий день написал претензию в банк, отправил на электронную почту. В документе указал, что в случае не рассмотрения или отказа отправит претензию в ЦБ. Через пару дней его пригласили в офис для получения денег, которые были сразу же переведены на счет. В банке клиент написал заявление на досрочное погашение. Задолженность стала меньше на 20 тыс. руб.

Можно обратиться не в банк, а в страховую организацию, реквизиты которой даны в полисе. Если страхователь не дождался ответа или получил отказ, надо готовить судебный иск. В этом случае закон будет на стороне заемщика. Клиент сможет «отсудить» не только присвоенную страхователем или банком страховку, но и неустойку, компенсацию морального вреда. Суд обяжет компанию выплатить штраф, компенсировать расходы на услуги адвоката.

Возврат страховки по непогашенному кредиту по истечении периода охлаждения

Новый закон не работает в отношении полисов со сроком действия более 14 дней. В таком случае рекомендуется руководствоваться правилами, прописанными в договоре страхования. Крупные банки, например, Сбербанк, ВТБ 24, Хоум Кредит, пока разрешают заемщикам, пропустившим период охлаждения, отказываться от страхования жизни.

Страховщики предусматривают в документации условия по возврату уплаченных средств с учетом использованного периода. Как правило, из суммы вычитают издержки в размере от 25 до 90%. Если подобного положения в договоре нет, уплаченный взнос возврату не подлежит. Тогда вернуть вложенные средства будет невозможно, так как по факту клиент добровольно согласился на услугу.

Страхование жизни не относится к случаям, прописанным в ст. 958 ГК РФ, предполагающим возврат страховой выплаты. Отказаться от страховки можно в любой момент, но вернуть премию – исключительно при положительном решении страховщика. Если заемщик пропустил период охлаждения и не планирует досрочное погашение, то возвращения страховой премии ждать не стоит.

Отказ от страховки при досрочном погашении

Договор страхования заключается на период выплаты ссуды. Потребитель имеет право на компенсацию суммы, уплаченной за страховые услуги. Поскольку ответственный заемщик выплатил долг, риск банка снизился, страховой случай не произошел.

Заявление для аннулирования страховки подается:

- после полного закрытия задолженности (как в представленном примере);

- вместе с заявлением на досрочное погашение (сумму страховки можно направить на оплату оставшегося долга).

Досрочное расторжение договора страхования жизни позволяет заемщику вернуть переплату за страховку при следующих условиях:

- в договоре (полисе), в Правилах страхования организации есть пункт о частичном возврате страховой премии;

- страховые выплаты вносились периодически вместе с регулярными платежами по займу.

Если в вышеперечисленных документах присутствует пункт о возврате страховки, банк обязан выплатить ее клиенту. Страховщик не намерен перечислять деньги или вернул малую часть – можно смело идти в суд. Страховую премию, выплаченную единовременно, вернуть сложнее, но возможно при наличии соответствующего пункта в полисе и Правилах.

Внимание! Заемщик при оформлении кредита подтвердил своей подписью, что банк ознакомил его с Правилами страхования, значит суд примет это к сведению. Все, что написано в данном документе будет использовано для принятия судебного решения.

Почему нельзя отсудить переплаты по «навязанной страховке»?

В судебной практике 2010-2015 годов часто встречались дела, когда страхователь не успевал оформить отказ от страховки, доходил до суда с требованием вернуть переплату по навязанному страховому договору.

Пример. Заемщик взял 300 тыс. рублей в кредит на 4 года. На весь срок была оформлена страховка на 60 тыс. руб. Кредитный менеджер клиенту не сообщил, что существенная сумма уходила на страхование жизни. Помимо кредитного договора гражданину подсунули на подпись бумаги, в которых мелким шрифтом были напечатаны условия страхования.

Через месяц заемщик узнал, что имел право отказаться от страховки. Он написал претензию в банк и получил письменный отказ. Гражданин подал исковое заявление и потребовал:

- признать кредитный договор недействительным;

- взыскать с банка сумму страхового взноса;

- взыскать неустойку и компенсацию за причинение морального вреда.

Суд признал справедливость требований.

Многие подобные дела в судах несколько лет назад имели успех, так как права потребителей явно были нарушены. Но кредитные и страховые договоры за годы перерабатывались. В 2021 году практически сведены к нулю шансы на то, чтобы аннулировать навязанную страховку и вернуть переплату. Теперь страхование предлагается открыто.

Расторжение договора страхования: пошаговая инструкция

Потребитель вправе отказаться от полиса и потребовать компенсацию при обращении в страховую компанию, банк. Претензия или заявление должны быть составлены в письменной форме, переданы лично сотруднику организации, отправлены по почте или на электронный почтовый ящик. После незаконного отказа можно писать в ЦБ или подавать судебный иск.

Таблица — Этапы расторжения соглашения со страховщиком

| 1 шаг. Подготовка пакета документов | Написать заявление, сделать копии паспорта, страхового договора, квитанций по уплате взносов (другие бумаги для подтверждения законности запроса). Образцы заявлений представлены на сайтах банков. Можно составить документ в произвольной форме или взять готовый бланк в отделении. Заявление необходимо подготовить в двух экземплярах. |

| 2 шаг. Обращение в страховую компанию с заявлением | Если невозможно связаться со страховщиком, клиент вправе подать запрос в банк. Кредитные менеджеры должны помочь провести процедуру расторжения и передать документы страховщику. Чтобы защитить свои права при подаче заявления надо:

|

| 3 шаг. Ожидание решения страховщика | В течение 10-14 дней компания обязана отреагировать на запрос клиента. Отсутствие задолженности увеличивает вероятность положительного ответа. Составляется письменное соглашение со страховой компанией об аннулировании договора. Перечисляются выплаты или производится перерасчет долга. |

| 4 шаг. Подготовка документов в суд | После получения необоснованного отказа можно обратиться в суд. Помимо уже собранных бумаг для подачи иска потребуется письменный отказ банка. Переговоры с сотрудниками банковской организации рекомендуется записывать на диктофон. Если банк не выдал полис на руки, стоит отметить это нарушение в исковом заявлении. |

Личное обращение ускоряет процесс расторжения договора. Если невозможно посетить страховщика, надо направить копии документов по почте, по факсу, на электронный ящик. К заявлению приложить заверенные копии документов, отправить на адрес главного офиса страховой компании. Днем подачи запроса будет считаться день отправки письма. Полученное уведомление может быть использовано в качестве доказательства в суде.

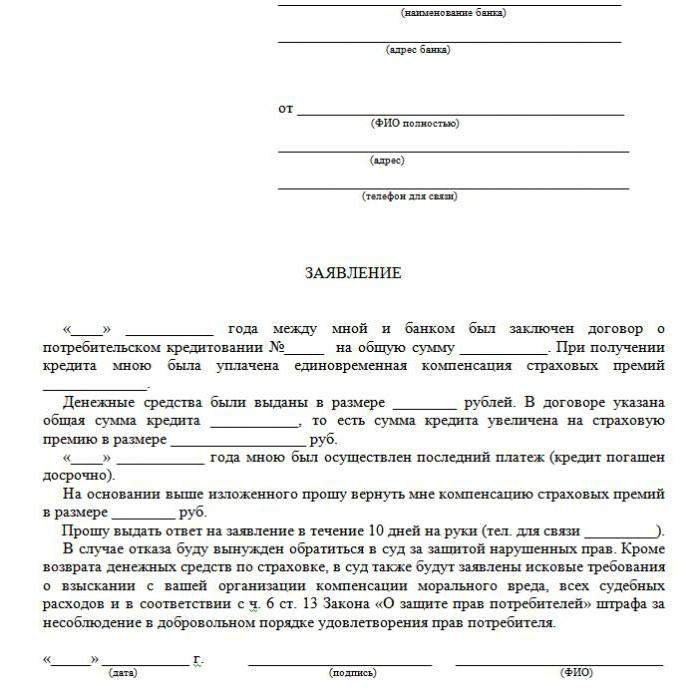

Как составить заявление

Заявление о расторжении договора страхования жизни пишется в свободной форме. Стандартный образец можно найти на сайтах банков или страховщиков.

В заявлении должна быть прописана следующая информация:

- полное наименование финансовой или страховой компании;

- сведения о заявителе (ФИО, данные паспорта);

- информация о страховом договоре – дата заключения, завершения его действия, реквизиты и номер полиса;

- указание причины расторжения страховки (например, досрочное погашение задолженности);

- просьба о расторжении соглашения и возврате денег за неиспользованный период. В документе надо указать способ возврата средств, номер карты, счет, на который клиент вносит ежемесячные платежи.

- Дата и подпись.

После подачи претензии, заявления рекомендуется периодически узнавать по телефону о решении страховщика, об установлении даты перечисления возврата. Когда денежные средства будут переведены, надо подготовить заявление о частичном погашении долга.

Заключение

Разорвать договор страхования жизни в течение первых 14 дней или при досрочном погашении займа – это самый удобный вариант для заемщика. По истечении периода охлаждения возвращать страховую премию, скорее всего, придется в судебном порядке.

Не стоит бояться судов. Страховщики и банки редко выплачивают деньги добровольно по заявлению. Из 10 клиентов, недовольных страховками, только 2-3 человека доводят дело до суда. Поэтому кредитным компаниям выгодно возвращать деньги не всем, а только самым настойчивым заемщикам.

© 2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Источник