ТОП-10 страховщиков жизни за 2020 год

По статистике Центрального Банка РФ, за последние несколько лет наблюдается ежегодное увеличение объемов страхования граждан. Кроме того, около половины всех оформленных полисов приходится на страхование жизни. К примеру, за прошедший год сумма страховых взносов по данному виду страхования составила 409 млн рублей.

Что такое страхование жизни

Это вид страхования, который покрывает финансовые убытки в случае непредвиденных обстоятельств, опасных для здоровья или жизни граждан.

Другими словами, компания-страховщик берет на себя обязательство выплатить компенсацию при наступлении любого страхового случая, указанного в договоре.

Зачем нужно страховать свою жизнь

Каждый из нас в определенный момент начинает более осознанно относиться к своему здоровью. К сожалению, правильный образ жизни не может нас уберечь от несчастных случаев.

Именно поэтому некоторые люди принимают решение застраховать свою жизнь. Достоинство такого страхования заключается в гарантированной денежной выплате в случае болезни или смерти.

Преимущества страхования жизни

Очевидный плюс подобной страховки – гарантия того, что временная нетрудоспособность застрахованного в связи с неожиданной болезнью или последствиями несчастного случая не станет финансовым ударом по бюджету его семьи.

Помимо этого, к преимуществам страхования жизни можно отнести:

- Размер страховых выплат в большинстве случаев выше, чем общий объем взноса по договору. Выплачиваемая сумма должна покрывать расходы на восстановление здоровья и обеспечивать привычный уровень жизни семьи;

- Порядок внесения взносов определяется застрахованным лицом. Это может быть оплата раз в квартал, полгода или год;

- Возможность вернуть налог с выплаченных взносов по истечении 5 лет;

- Сумма, накопленная по страховому полису, не подлежит аресту и не является предметом наследования.

Стоит отметить, что единственным весомым недостатком страховки является низкий процент доходности вложений. Например, по сравнению с накопительными счетами в банке или инвестициями в акции и ценные бумаги.

ТОП-10 страховщиков жизни за 2020 год

Услуга страхования жизни в России менее популярна, чем на Западе или в Европе. В нашей стране люди привыкли доверять крупным банкам, так как они находятся под контролем государства и вероятность их банкротства исключается.

Несмотря на это, в списке страховщиков жизни наряду с банками находятся и страховые компании. Ниже мы расскажем о ТОП-10 страховщиков жизни по сборам за 2020 год и нюансах их предложений.

1.СберСтрахование

- Главный банк страны предлагает сберегательное страхование жизни на любую сумму и срок при ежемесячных взносах.

- Выбрав этот страховой полис, вы сможете вернуть все накопленные взносы, если страховой случай не наступил в период действия договора.

- Если вы не можете сделать очередной взнос, компания предоставит льготный период длительностью 2 месяца на погашение задолженности.

2.АльфаСтрахование-Жизнь

- АльфаСтрахование-Жизнь занимает второе место среди страховщиков жизни в России по объемам сборов и является частью группы АльфаСтрахование.

- Компания предлагает гибкую программу страхования жизни. Будущий клиент может выбрать наиболее комфортный для него размер регулярного взноса, срок действия полиса, добавить или убрать в договор отдельные риски.

- Надежность и популярность услуги в АльфаСтрахование-Жизнь подтверждает положительная динамика показателей. За 9 месяцев текущего года сборы компании выше на 50%, чем за тот же период в прошлом году.

Более того, о благонадежности Альфа-Страхование Жизнь говорят отзывы клиентов компании:

3.СОГАЗ-Жизнь

- Компания гарантирует увеличение объема накоплений за счет индексации взносов.

- Индексация – повышение зарплаты, пенсий, взносов в случае инфляции и росте цен на продукты первой необходимости.

- Кроме того, СОГАЗ-Жизнь обеспечивает дополнительный доход для застрахованных лиц, используя их регулярные взносы в инвестиционной деятельности.

4.Ренессанс Жизнь

- Страхование жизни в данной компании включает в себя стандартный перечень услуг, в том числе доход от инвестиционной деятельности и защиту вклада от наложения ареста.

- Ренессанс Жизнь предоставляет возможность оформить страховой полис онлайн. Менеджеры компании консультируют клиентов по телефону и помогают с выбором подходящей страховой программы.

Отзывы о страховании в Ренессанс Жизнь:

На сайте Полис812 мы собираем все предложения лучших страховых компаний, а также предоставляем льготные тарифы для клиентов нашего страхового центра. Ознакомиться с тарифами страховщиков и оформить страховку можно за несколько минут.

5.Капитал Лайф Страхование Жизни

- Компания предоставляет страхование жизни с максимальной выплатой 500 000 рублей при наступлении страхового случая.

- Минимальный размер выплаты составляет 80 000 рублей.

- Помимо разделения детского и взрослого страхования, Капитал Лайф Страхование Жизни предлагает общий полис для всех членов семьи.

- Более того, в страховку можно включить дополнительные виды рисков, если клиент активно занимается спортом.

6.Росгосстрах Жизнь

- По данным международного исследования «Марка доверия», последние 6 лет компания является лидером по доверию к бренду в категории «Страхование».

- Росгосстрах Жизнь позволяет выбирать любые риски и не платить за лишние. Помимо этого, есть возможность корректировать срок действия страхового полиса и размер регулярных выплат.

7.Альянс Жизнь

- Компания предлагает самый широкий спектр программ страхования жизни, учитывая возраст, профессию, состояние здоровья и образ жизни клиента.

- Альянс Жизнь идет навстречу застрахованному лицу и предоставляет финансовые каникулы в случае необходимости.

- Более того, есть возможность выбрать валюту страхования: рубли или доллары.

8.Россельхозбанк-Страхование Жизни

- Всего за 3 года существования компания застраховала более 70 000 человек в 67 регионах страны.

- Россельхозбанк-Страхование Жизни имеет несколько программ страхования жизни с фиксированными условиями, минимальный размер годового взноса составляет 25 000 рублей.

- Оформляя страховой полис, есть возможность выбрать валюту, уровень страховой защиты и сроки получения дохода.

9.Сосьете Женераль Страхование Жизни

- Компания предлагает выгодные пакеты услуг, комбинирующие страхование жизни, имущества и дохода.

- Стандартная страховка жизни подразделяется на несколько уровней, которые отличаются размерами ежегодных взносов, объемами потенциального инвестиционного дохода и суммой гарантированного накопленного капитала.

10.ВСК-Линия жизни

- Компания предоставляет стандартный набор услуг по страхованию жизни, включая налоговый вычет по истечении 5 лет и адресное получение денежных средств.

- ВСК-Линия жизни максимально упростила пользование страховым полисом – через личный кабинет клиент может получить полную консультацию по его продукту или оплатить очередной взнос.

Какие страховые компании выбирают клиенты

Несмотря на то, что перечисленные компании входят в ТОП-10 страховщиков жизни по сборам за 2020 год, популярными среди населения являются лишь некоторые из них.

По отзывам клиентов, АльфаСтрахование-Жизнь и Ренессанс Жизнь предоставляют наиболее широкий спектр программ страхования и качественнее остальных оказывают свои услуги.

Перед покупкой страхового полиса обязательно консультируйтесь с менеджерами нескольких компаний-страховщиков, изучайте сторонние сайты с отзывами.

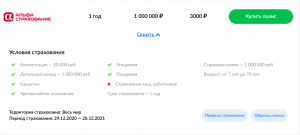

Страховка от COVID-19

Если вас интересует страхование жизни в период пандемии, то вы можете выбрать отдельную страховку от коронавируса.

Подобный вид страхования может оказаться более рациональным способом защиты своего здоровья. Банки и страховые компании обещают выплаты до 1 млн рублей в случае подтвержденного положительного теста на коронавирус.

Стоимость страхового полиса от коронавируса от АльфаСтрахования начинается от 3 000 рублей в год.

Правда, по условиям, которые сильно разнятся от компании к компании, максимальная сумма выплачивается только в крайнем случае и зависит от ряда факторов.

Обратите внимание на следующие нюансы:

- покрывает ли страховка любые случаи заражения: как бессимптомные, так и требующие госпитализации;

- какой метод подтверждения диагноза принимает страховая компания;

- какая сумма выплачивается в случае бессимптомного заражения, госпитализации и летального исхода.

Ознакомиться с другими нюансами страховки от коронавируса, сравнить тарифы компаний и оформить полис вы можете на нашем сайте Полис812.

Скидка 500 рублей на первую покупку в ПОЛИСе

Источник

Что такое страхование жизни

Для чего нужно и как выбрать страховку

Страхование жизни дает покрытие, если выполняется определенный сценарий: например, человек заболел, умер или, наоборот, дожил до определенного возраста.

Страховая компания компенсирует непредвиденные расходы: если застрахованный сломает руку, получит ожог, останется инвалидом, погибнет в ДТП. В случае смерти выплату обычно получают наследники застрахованного. Еще ее может получить банк — если жилье заложено по ипотеке.

Как работает страхование жизни

Клиент заключает договор страхования и платит компании взнос — ежегодно или ежемесячно. Если за время действия договора произойдет страховой случай, например болезнь или смерть, страховая заплатит деньги. Как правило, выплата во много раз больше, чем взнос. Например, ежегодный взнос составляет 1850 Р . При получении первой или второй группы инвалидности, гибели при несчастном случае выплата может составлять до 500 000 Р .

Если ничего плохого не произойдет, взнос станет доходом страховой компании.

Есть и другие виды страхования жизни. Один из них позволяет накопить деньги к определенному времени. Например, к совершеннолетию детей. Если застрахованный серьезно заболеет или погибнет, страховая будет делать взносы за него и все равно выплатит сумму, которую человек планировал накопить.

Т—Ж теперь в приложении

Кому и зачем страховать жизнь

Страхование жизни позволяет защитить себя и свою семью от последствий болезни или смерти.

При ипотечном кредитовании. Если купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту, как правило, нужно оплачивать страховки.

Страхование объекта залога, то есть квартиры, по закону обязательно: иначе могут не дать ипотеку или дадут ее под более высокий процент.

От страхования жизни и здоровья заемщика теоретически можно отказаться, но банки часто делают его обязательным через кредитный договор. Там прописывают обязанность страховаться, а иногда повышают ставку по кредиту в случае отказа. Где-то ставка может быть выше на 0,5%, где-то — на 4%. Ради меньшего процента по кредиту выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Если заемщик станет инвалидом первой группы или скончается, страховая разом покроет остаток ипотеки, а оставшиеся деньги, если они будут, выплатит застрахованному или его наследникам. Например, заемщик оформил ипотеку на 2 млн рублей и застраховал свою жизнь на ту же сумму. Через 5 лет остаток ипотеки составил 1,5 млн рублей. Заемщик погиб в ДТП. Страховая погасит ипотеку, а 500 тысяч выплатит наследникам.

Как правило, при оформлении ипотеки предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Например, страхование самой сделки, объекта, жизни и здоровья заемщика.

Путешественнику. На случай болезней, травм и смерти в путешествии придумали страхование выезжающих за рубеж, или туристическую страховку.

Она покрывает, например, лечение за рубежом, если турист отравился, сломал руку или у него обострилось хроническое заболевание. Если турист погиб в путешествии, страховка может покрывать расходы на возвращение тела или останков в Россию.

Какие именно расходы обеспечивает страховка, будет написано в договоре.

В некоторых странах туристическая страховка — обязательное условие для посещения. Например, без страхового полиса невозможно оформить визу и попасть в страны Шенгенского союза, США или Канаду.

Некоторые страны требуют обязательного включения в договор страхования покрытия определенных рисков, например лечения COVID-19.

Если путешествуете по России, тоже можете застраховать свое здоровье и жизнь от непредвиденных расходов в путешествии.

Разновидности страхования жизни

Законодательно утверждены два типа страхования жизни:

- Страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события или рисков. Оно же рисковое страхование.

- Накопительное, инвестиционное и добровольное пенсионное страхование. Это страхование жизни с условием периодических страховых выплат, страхование с участием страхователя в инвестиционном доходе страховщика.

Рисковое страхование предусматривает страхование от определенных рисков, связанных с жизнью и здоровьем человека. Например, травм, инвалидности, онкологического заболевания или смерти. При наступлении страхового случая страхователь получает выплату или лечение в зависимости от того, что прописано в договоре. Если человек умирает, выплату получают его наследники.

Одни программы покрывают сразу несколько рисков. Например, получение травмы или инвалидности и уход из жизни.

Другие — риски, связанные с последствиями определенного вида деятельности или случая. Например, страховка может покрывать расходы на лечение травм и их последствий при занятиях спортом, на лечение от укуса зараженного клеща.

Накопительное страхование жизни позволяет накопить нужную сумму за определенный период.

Например, отец хочет накопить миллион рублей на обучение сына в вузе через пять лет. Страховая рассчитает платежи, которые отцу нужно вносить, и можно копить.

Накопительное страхование похоже на вклад в банке. Разница в том, что, если со страхователем случится что-то плохое и он не сможет платить взносы, страховая будет платить их за него. К дате окончания договора компания выплатит всю планируемую сумму.

Например, на третьем году накопительного страхования отец получает травму и становится инвалидом. Работать и откладывать на обучение сына больше не получается. В конце срока действия договора страховая все равно выплатит ему миллион на обучение сына.

Если страхового случая не происходит, страховая в конце срока отдаст накопленные деньги обратно, возможно, с доплатой. Многие компании начисляют на сумму взносов небольшой доход — 2—4% годовых в зависимости от инвестиционного дохода страховой за срок действия полиса.

Еще одно преимущество накопительного страхования: если застрахованный погибнет, а выгодоприобретателем по договору назначен конкретный человек — не обязательно родственник погибшего, — то он получит накопленные деньги сразу же , без ожидания формальностей с наследством.

Задача накопительного страхования — не приумножить накопления, а сохранить их ровно до того момента, когда они будут нужны. Например, чтобы оплатить образование детей или купить недвижимость.

Инвестиционное страхование жизни чаще всего оформляют для получения инвестиционного дохода, а не для страховой защиты.

Оно работает так: вы делитесь деньгами со страховой компанией, а она отдает часть прибыли от их вложения и заодно страхует жизнь.

Страхователь и страховая компания заключают договор инвестиционного страхования жизни. Согласно ему страховая получает право распоряжаться деньгами страхователя, например вкладывать их в акции, облигации и ПИФы. Полученная прибыль делится в зависимости от условий договора.

Но при этом действует и классическое страхование жизни. Если во время действия договора произойдет страховой случай и страхователь погибнет, страховая переведет деньги тому, кому положена выплата. Если ничего не произойдет, она просто вернет деньги и инвестиционный доход. Инвестиционного дохода может и не быть: страховая компания его не гарантирует.

Компании предлагают разные стратегии инвестирования. Можно выбирать, во что вкладывать деньги. Например, в какие отрасли.

Среди недостатков инвестиционного страхования — непредсказуемая доходность и невозможность вернуть деньги в полном объеме до окончания действия договора. Страховая оперирует понятием выкупной суммы — это деньги, которые получает страхователь, если он решил досрочно расторгнуть договор. Выкупная сумма зависит от срока действия договора. В первые год-два она может быть нулевой. То есть расторгать договор в этот период бессмысленно.

У накопительного и инвестиционного страхования есть и преимущества:

- Возможность вернуть налог в размере 13% от суммы взноса, но не более 120 000 Р в год при условии, что страхователь платит НДФЛ и заключил договор страхования не менее чем на 5 лет.

- Доходы от накопительного и инвестиционного страхования не делятся при разводе, их нельзя взыскать по суду и арестовать, в отличие от банковских вкладов и недвижимости.

- Договор может быть заключен в пользу любого лица — выгодоприобретателя. В таком случае при наступлении смерти выгодоприобретателям не надо ждать вступления в наследство и ходить к нотариусу.

Добровольное пенсионное страхование — это когда человек копит на пенсию с помощью страховой компании.

Схема похожа на пополняемый вклад: каждый месяц платите страховой определенную сумму. При наступлении страхового случая, то есть при выходе на пенсию, платит уже страховая.

Все это время страховая инвестирует деньги застрахованного в акции, облигации, драгметаллы и недвижимость и таким образом зарабатывает. В среднем доходность этого вида составляет 2—4% .

Накопленную таким образом пенсию можно завещать.

Отличия договоров страхования жизни

Срок действия страхового покрытия может быть до окончания срока действия договора, до наступления страхового случая или до того момента, пока страхователь не расторгнет договор.

Время действия договора зависит от вида страхования.

Договор рискового страхования может действовать 1—3 месяца , полгода или год. Зависит от программы. Например, в Тинькофф-страховании можно застраховать жизнь и здоровье на месяц или год.

Договор накопительного страхования жизни обычно заключается на долгий срок — не менее 5 лет. Например, в Сбере можно оформить его на 3—30 лет.

Договор инвестиционного страхования заключают не меньше чем на 3—5 лет. В Сбере программа рассчитана на 3,5 года. В «Газпромбанке» — на 4,5 года, 5,5 или 7 лет на выбор.

Договор добровольного пенсионного страхования заключают на любой срок. Это зависит от программы.

Объем страхового покрытия — это то, от чего защищает страховка. Например, от удара молнии, отравления, ожогов и обморожения, нападения злоумышленников или животных, ДТП и прочего.

Вид страховых выплат зависит от вида страхования. В случае рискового страхования это может быть денежная выплата или организация лечения за счет страховой. Если используете накопительное, инвестиционное или пенсионное страхование, то там выплачивают деньги. В зависимости от договора выплата может быть единовременной, в виде регулярных платежей или пожизненной.

Как выбрать страховку

При страховании жизни обратите внимание на риски — что именно является страховым случаем. Если часто бываете в разъездах, полис должен покрывать гибель в ДТП, работаете на высоте — обязательно страхование от несчастного случая.

Если хотите застраховать жизнь и от несчастного случая, и от заболевания, которое может привести к смерти, обратите внимание, чтобы в договоре были прописаны все эти риски. Правилами страхования может быть предусмотрено, что страховая может отказать в выплате, если человек погиб в результате того, что сел пьяным за руль, совершил самоубийство в первые два года действия полиса, передал управление машиной водителю без прав, участвовал в автомобильных гонках или пошел в горы с группой альпинистов.

Пример из судебной практики. В Нижегородской области мужчина взял кредит, застраховал жизнь и умер от остановки сердца. Его жена обратилась в страховую, чтобы та выплатила кредит, но компания отказала, потому что случай не был страховым. Договор страхования был заключен только на случай смерти в результате несчастного случая. А смерть наступила в результате заболевания.

При пенсионном страховании обратите внимание на доходность. Например, у ПФР в 2020 году она составила 6,87%. При накопительном и инвестиционном страховании тоже смотрите на доходность и инвестиционную программу — она может быть связана с определенной отраслью или инструментами.

Выбор страховки зависит от того, какие риски вы хотите предотвратить. Например, если берете ипотеку и хотите защититься от потери жилья, выбирайте страхование имущества или жизни. Если серьезно заболеете и не сможете работать, вам или вашей семье не придется выплачивать ипотеку: страховая погасит долг.

Если думаете о старости, выбирайте добровольное пенсионное страхование.

Хотите накопить на обучение детей или покупку квартиры — используйте накопительное страхование жизни. Оно поможет накопить деньги и даже немного их приумножить. Это альтернатива вкладу, но накопленные в страховой деньги нельзя арестовать за долги и поделить при разводе.

Если имеете свободные деньги и хотите попробовать новый инвестиционный инструмент, обратите внимание на инвестиционное страхование жизни.

Как выбрать страховщика

Проверьте лицензию компании на страховую деятельность в России на сайте банка России в разделе «Справочник финансовых организаций». Введите название страховой, ее ОГРН, ИНН или регистрационный номер и посмотрите информацию об имеющихся лицензиях.

Лицензия ЦБ РФ подтверждает, что страховая компания работает в России легально.

Еще важно посмотреть, есть ли офисы страховой в городе страхователя. При наступлении страхового случая, возможно, потребуются оригиналы документов: проще привезти их в офис страховой, чем посылать по почте из Тамбова в центральный офис в Москве. Но есть страховые, которые принимают все документы онлайн, и ходить никуда не надо.

Если хотите застраховать жизнь в иностранной компании, есть три способа это сделать: оформить страховой полис через интернет, через представителя на территории РФ или выехать за пределы страны и купить полис в другом государстве.

Хорошо, если у страховой компании все-таки будет физический офис. Полис лучше оформить там, а не у брокеров. Брокеры выступают посредниками между страховой компанией и клиентом, они живут за счет вознаграждения от страховщиков. Поэтому брокер может предложить полис, который не выгоден для клиента, но с него большее вознаграждение.

Как оформить страхование жизни

Где оформить договор. Оформить договор можно онлайн, в офисе страховой компании или в банке при оформлении ипотечного кредитования. Главное, чтобы у страховой была лицензия.

При ипотечном кредитовании банки часто предлагают заключить договор страхования на месте сразу после оформления кредита. Не всегда на это нужно поддаваться: страховка жизни от аффилированной с банком страховой может стоить в два раза больше, чем в остальных компаниях. Но некоторые банки ставят условие, что в первый год действия ипотеки нужно страховаться именно так.

Необходимые документы. В основном требуют только паспорт. Если оформляете добровольное пенсионное страхование, понадобится СНИЛС.

Что важно учесть. В рисковом страховании — от несчастных случаев, болезни, смерти — важно учесть условия страхования. Например, в каких ситуациях действует страхование, всегда ли полагается выплата и в каком размере.

Вот на что нужно обратить внимание независимо от вида страхования:

- Порядок разрешения споров: где и с кем судиться, если возникнут разногласия, принимает ли страховая документы по электронной почте либо через приложение или надо возить бумаги.

- Последствия, если страховая обанкротится или у нее отзовут лицензию. При накопительном и инвестиционном страховании обычно возвращают выкупную сумму, то есть часть взносов, а при страховании жизни от несчастных случаев не возвращают ничего.

Факторы, влияющие на стоимость страхования жизни

Стоимость страхования жизни рассчитывается индивидуально по специальной формуле. В ней есть поправочные коэффициенты, которые могут повлиять на стоимость страховки.

Пол и возраст. Как правило, полис страхования человека старше 65 лет стоит дороже, чем, например, 18—64 лет. А детский полис дешевле, чем взрослый.

Род занятий страхователя. Есть коэффициент условий труда, который может делать страховку дороже или дешевле в зависимости от того, кем работает человек.

Выбранный пакет страхования. Может отличаться страховое покрытие: например, одна страховка покрывает последствия от медицинских манипуляций, другая — нет.

Состояние здоровья страхователя. Если есть заболевание, полис страхования обойдется дороже, чем если бы человек был здоров.

Как правило, страховая не спрашивает медицинскую карту: информация о заболеваниях носит заявительный характер. То есть страхователь самостоятельно рассказывает о заболеваниях в анкете и несет за это ответственность. Например, если он написал, что нет рака, но потом обращается за выплатой и выясняется, что у него страховой случай из-за этого заболевания, то в выплате откажут.

Сроки страхования. Выгоднее оформлять полис на более длительный срок. Например, годовой полис выходит дешевле, чем если каждый месяц оформлять новый.

Что делать, если произошел страховой случай

Если с застрахованным что-то случилось, не нужно звонить в страховую компанию прямо из скорой помощи. Предельный срок обращения будет в договоре или памятке, которую выдают страховщики. Срок может различаться в зависимости от компании, но обычно есть как минимум три дня.

Понадобятся медицинские документы, например справки и заключения. Если застрахованный погиб, нужна справка о смерти с указанием причины смерти и история болезни. Страховая может запросить фотографии телесных повреждений.

Важно сохранять все документы из медицинского учреждения и иметь в виду, что справки должны быть на бланке и с печатями.

Нужно будет написать заявление на выплату и приложить документы. Сделать это можно по электронной почте или в офисе страховой. Списки документов различаются. Например, при наступлении инвалидности страховая запросит акт освидетельствования медико-социальной экспертизы, медкарту, а если инвалидность получена в результате несчастного случая на производстве — акт расследования с предприятия. Если инвалидность стала следствием преступления, потребуют постановление об отказе или возбуждении уголовного дела, возможно — приговор суда и документы из прокуратуры.

Что делать, если страховщик нарушает права

Страховая может отказать в выплате возмещения, занизить его размер или не принять документы.

При нарушении прав в первую очередь ссылайтесь на условия договора, например размер и сроки выплаты. Если переговоры не приносят результата, обратитесь в страховую с претензией. У нее есть 30 дней на ответ.

Если страховая не отвечает или отказывает в удовлетворении требований, необходимо подать иск в суд.

Страховая может отказать в выплате по различным основаниям. Например, страховым случаем считают смерть в результате несчастного случая, а человек умер от болезни. Страховая откажется платить деньги, хотя клиент был уверен, что застрахован от всего. В таких ситуациях не все потеряно. Так, житель Краснодара отсудил у страховой 1 000 000 Р выплаты и 300 000 Р морального ущерба. Мужчина застраховал жизнь на 1 000 000 Р , стал инвалидом. Страховая отказалась платить, сославшись на то, что инвалидность наступила вследствие заболевания, а не от несчастного случая. Это различие было в правилах страхования.

Дело дошло до Верховного суда. Судьи взяли полис и увидели, что там нет указания на различие между наступлением инвалидности от несчастного случая и от заболевания. Не было и слов о том, что инвалидность из-за болезни исключена из числа страховых случаев. Еще суд выяснил: страхователю не говорили, что инвалидность по болезни не считается страховым случаем, а в самой компании нет возможности каким-то особым образом застраховаться от инвалидности по болезни. Верховный суд подтвердил правоту застрахованного.

Определение ВС РФ по делу № 18-КГ17-27PDF, 688 КБ

Как выбрать страховку

- Есть несколько видов страхования жизни: рисковое, накопительное, инвестиционное и пенсионное. Рисковое позволяет получить компенсацию расходов или лечение в случае болезни или смерти. Накопительное — получить накопленную сумму к определенному моменту жизни. Инвестиционное — сохранить и приумножить сбережения. Пенсионное — получать дополнительную выплату после выхода на пенсию.

- В рисковом страховании важно определиться с ситуациями, от которых нужна защита. Например, от несчастного случая, в результате которого может наступить болезнь или смерть. Риски должны быть четко прописаны в договоре.

- При выборе страховой компании обратите внимание на наличие лицензии, офисов в своем городе, отзывы и порядок обмена документами.

Был бы полезен обзор страховых компаний с оценкой от 1 до 10 и конкретным опытом тех людей, кто там застраховался.

Elf, страховую компанию прежде всего надо оценивать с точки зрения соотношения заявок на страховую выплату и отказов на них. У Сбербанк Жизнь — 27% отказов, Росгосстрах Жизнь — 11%, Ренессанс Жизнь — 4%, СовКомБанк Жизнь (бывший МетЛайф) — 0.9%. Вот это и есть истинный показатель качества продажи полисов, а не «впаривания». И срок подачи заявления на страховую выплату в «Совкомбанк Жизнь» — 3 года с момента страхового случая.

Обычно в момент, когда пришла пора получить выплату по страховке, наступает пора неприятно удивиться. Так я в Тинькофф страхую квартиру, в том числе от залива (ксати точно, все забываю отменить, надо заняться). Сосед сверху притопил угол на кухне. Обои светлые потемнели в углу, чуток порыжели — пока вода через перекрытие шла напиталась видимо чего-то. В общем, надо обои переклеивать. Вот, думаю, как раз страховка себя отобьёт (почти 700р в месяц). Обратился, прислали список того, что нужно собрать по документам. Прослезился, и плюнул. За каким-то болтом нужно, например в числе прочего копии паспортов всех собственников. У меня квартира на меня, жену и троих детей оформлена.

Вот что просят при заливе:

—————

Информируем Вас о необходимости предоставления следующих документов:

Оригинал заявления на выплату по страховому случаю, датированный и заверенный подписью Выгодоприобретателя / Заявителя.

Копия страхового сертификата с подписью получателя страхового возмещения и записью «КОПИЯ ВЕРНА».

Фотографии поврежденного имущества (с детализацией повреждений – зафиксировать общий вид имущества с разных ракурсов, произвести детальную съемку имеющихся повреждений и следов воздействия).

Копия удостоверения личности заявителя (ксерокопия двух разворотов паспорта: с фотографией и последним местом регистрации).

Копия паспорта собственника застрахованного имущества (страницы с фото и пропиской).

Если есть повреждения / утрата / гибель движимого имущества — перечень поврежденного или утраченного движимого имущества с указанием его стоимости на момент покупки, даты покупки, наименованием модели и производителя, описанием повреждений.

Копия документа, подтверждающего имущественные права:

Свидетельство о праве собственности на квартиру / помещение / землю / строение (при наличии нескольких собственников, документы, подтверждающие право собственности каждого собственника).

Если помещение находится в муниципальной собственности – выписка из домовой книги или копия лицевого счета.

Если новое помещение не оформлялось в собственность – договор долевого инвестирования и акт приема-передачи на новое помещение.

Договор подтверждающий имущественный интерес Страхователя (Выгодоприобретателя) – договор социального, специализированного найма, договор безвозмездного пользования и т.п.

Копия документа, подтверждающего факт наступления страхового случая: акт / заключение аварийно-технических служб (эксплуатационной организации, службы коммунального хозяйства и т.д. (ЖЭК, УК, ТСЖ и т.д.)) с описанием объемов повреждений и указанием причины аварии

Дополнительные документы:

Если собственников Застрахованного имущества 2 и более:

Копии паспортов всех собственников застрахованного имущества (страницы с фото и пропиской);

Копии документов, подтверждающих имущественные права всех собственников застрахованного имущества;

Копии реквизитов собственников имущества или оригинал распорядительного письма от совладельцев о порядке выплаты страхового возмещения одному из собственников.

Для представителей Выгодоприобретателя:

Копия документа, удостоверяющего полномочия представителя Выгодоприобретателя — нотариально удостоверенная доверенность на получение страховой выплаты;

Копия документа, удостоверяющего личность представителя;

Для наследников:

Нотариально заверенная копия Свидетельства о праве на наследство, если заявители – наследники.

Копия документов, удостоверяющего личность наследников.

Примечания:

Обращаем Ваше внимание, что до проведения осмотра необходимо сделать фотографии и оставить поврежденное имущество в неизменном виде. При необходимости к Вам будет направлен эксперт для оценки ущерба.

Перечень документов может быть изменен в процессе урегулирования события в пределах списка документов, предусмотренных Правилами страхования.

Оригиналы документов просим выслать по адресу:

АО «Тинькофф Страхование»,127287, г. Москва, ул. Хуторская 2-я, д. 38А, стр. 26. Во избежание утери рекомендуем направлять документы заказным письмом, а также сохранять идентификатор отправления.

Источник